在二級

市場價格方面,

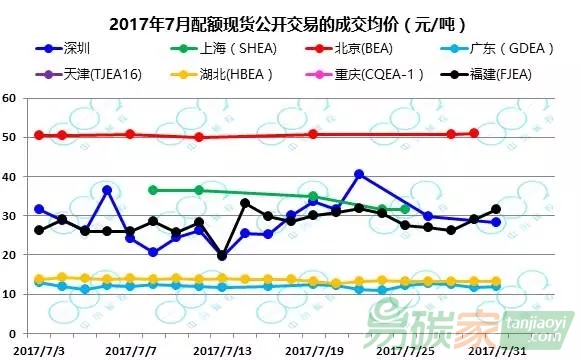

北京試點配額價格最高,7月公開交易均價為50.73元/噸;上海次之,為31.56元/噸;然后是

福建,為26.93元/噸;之后為

深圳,其4個產品(SZA13、SZA14、SZA15、SZA16、SZA17)價格分別為27.57、36.86、20.17、22.51和28.35 元/噸;然后是湖北、廣東和重慶,分別為13.55元/噸、11.91元/噸和1.94元/噸;天津本月無交易。

總體來看,履約結束以后,7月除北京、福建外各區域市場價格均出現了不同程度的下跌,其中重慶跌幅較大。

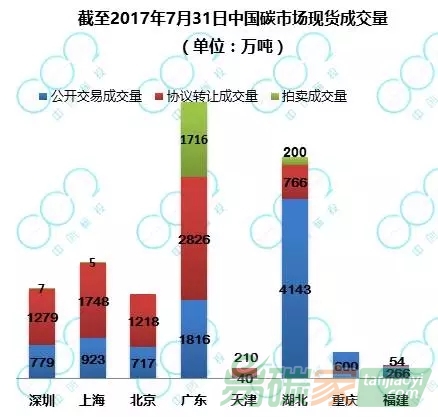

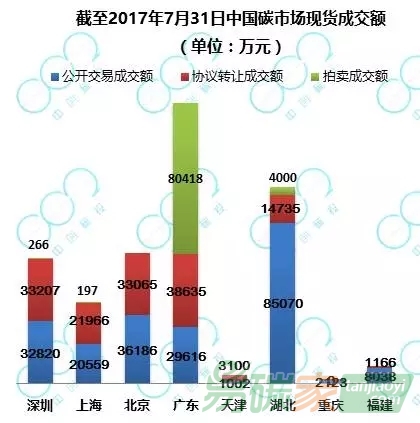

7月,8個區域碳市場共成交配額780萬噸,交易額1.09億元,分別比2017年6月下降了59.6%和74.7%。截至2017年7月31日,一、二級現貨市場累計成交1.93億噸,成交額44.62億元。

深圳成交6.9萬噸,與6月相比下降92.6%;上海現貨成交1萬噸,比6月下降99.8%;北京成交54.1萬噸,與6月相比下降82.2%;廣東成交26萬噸,與6月相比下降94.4%;天津無交易;湖北成交619.1萬噸,與6月相比上升了115.6%;重慶成交33.8萬噸,與6月相比上升了4.5%;福建成交39.3萬噸,比6月下降74.4%。

總的來說,隨著履約的結束,除湖北和重慶以外,其他區域碳市場7月成交量和成交額均出現大幅回落。這一方面是因為控排企業履約需求降低,另一方面區域碳市場向全國碳市場過渡方案未出,投資者對配額購買也持謹慎態度。

截至2017年7月31日,國家發改委公示CCER審定項目累計達到2856個,備案項目1047個,獲得

減排量備案項目287個。獲得減排量備案的項目中掛網公示254個,合計備案減排量5283萬噸CO2e。

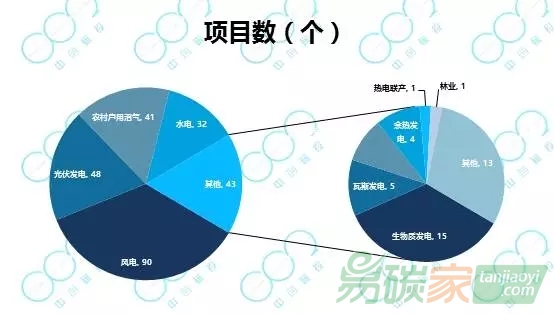

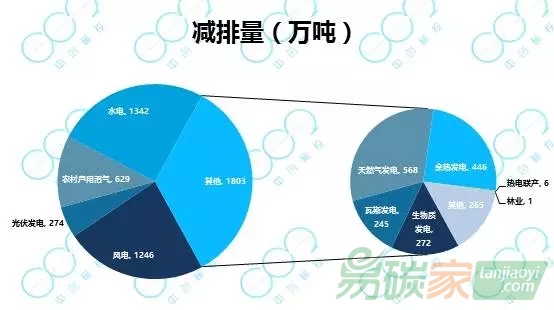

從項目類別看,已獲得減排量備案且材料公示的254個項目中,有第一類項目139個,合計備案減排量1890萬噸CO2e;第二類項目17個,備案減排量372萬噸CO2e;第三類項目98個,備案減排量3031萬噸CO2e。從項目類型看,風電、光伏、農村戶用沼氣、水電等項目較多,詳細情況如下圖所示。

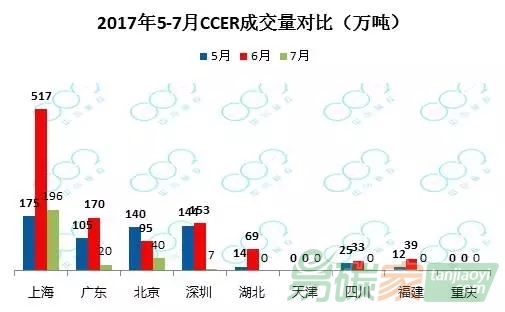

二級市場成交方面,各區域碳市場5-7月成交量和累計成交量如下圖所示,上海無論在月成交量和累計成交量上均居于首位。相比配額市場,CCER履約季的成交量漲勢較不明顯,履約結束后卻出現大幅回落。這一方面是因為上海、湖北等地今年均收緊了CCER的使用,另一方面市場對CCER的前景預期仍然較低。

截至2017年7月31日,CCER累計成交11875萬噸。

(*注:上海、廣東、北京、深圳、天津、

四川的信息來自各自交易所的官方網站或官方微信公眾號,湖北、重慶、福建的信息來自北京環境交易所、廣州

碳排放權交易所的官方微信公眾號)

遠期市場

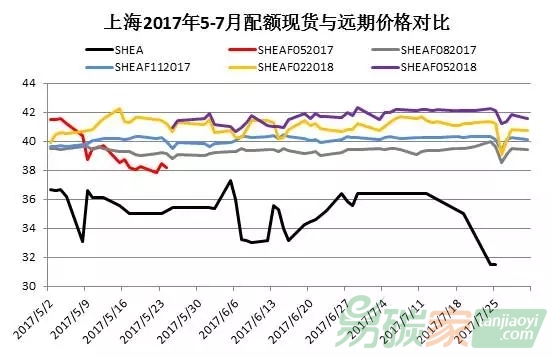

上海目前有SHEA052017、SHEA082017、SHEA112017、SHEA022018、SHEA022018五個遠期產品,其中SHEA052017已交割。上海配額現貨與遠期的價格對比如下圖,其中現貨以黑色表示,遠期以其它顏色表示。

遠期價格總體上高于現貨,表現了市場對上海配額的樂觀預期。