鋼鐵行業作為能源消費和

碳排放的重要行業,在馬上要開放的全國性的

碳交易排放

市場中占據較大比例,僅次于

電力行業。鋼鐵行業CO2排放總量約為16億噸,占全國排放總量16%左右,遠高于全球(不包括中國)的平均水平6%左右。碳排放交易市場的全面開放預計對鋼鐵企業影響較大。如果每年排放減少1%來計算,按照鋼鐵行業的平均排放強度計算,則鋼鐵行業CO2年

減排量將近1600萬噸,CO2配額價格以20元/噸計算,鋼鐵行業成本增加將近3.2億元。

2016年,國家發改委委托相關單位對鋼鐵行業進行了相關調研,力求在盡可能地將企業的意見和具體情況反映到當前正在制定的碳排放方案里。清華大學教授周勝作為氣候司的委托專家,主要研究制訂鋼鐵行業的碳排放交易方案。本文是根據清華大學周勝教授的演講整理匯總,加入部分國家標準或文件的引用和論述。

一、鋼鐵碳排放交易制度設計進展

1.碳排放交易制度設計的整體情況

一般來說,配額分配方案的制訂要遵循簡單、透明、可核算、可驗證、可操作性強等原則。對于部分特別的情況作如下說明:

(1)關于未提交

MRV報告的企業如何核算。配額按期分配并須按要求履約,未提交MRV報告的,排放值按照當地該行業最高標準計算。目前,全國已經有20余個省已經上報相關行業企業的MRV報告,上報的省份超過2/3。

(2)關于

ccer與

碳配額的比例

問題。部分符合要求的CCER可以作為補充,與碳排放配額共同構成

碳市場。但目前CCER供應量太大,設計面廣,因此,將CCER納入的比例目前仍未確定。

(3)關于采用何種碳配額分配方法。配額分配是碳排放交易市場頂層制度設計的關鍵一環。目前整個的進展來看,國家發展改革委氣候司目前還沒有最后確定全國性的碳市場配額分配采用何種方式方法。就目前來看,基本思路主要有2種,一種基準法,一種是歷史強度下降法。基準法以同行業現金水平作為基準,比如,把整個行業的前15%、25%作一個加權平均作為基準值,在此基礎上進行碳配額分配。歷史強度下降法,主要考慮的是在企業產品類別比較多的情況下,自己自身進行縱向對比,比如與過去3年~5年的平均水平去比。目前,已經應用基準法的幾個行業有電力、電解鋁、

水泥行業。這些行業都有一個中間產品是行業公認的,產品類別比較單一。比如,電力行業的最終產品是電,電解鋁行業的最終產品是原鋁。但是對其他行業,比如鋼鐵行業、

化工行業,還包括

造紙行業,產品類別很多,沒法選一個共有的產品進行對比。這種情況選歷史強度下降法相對合理。

2.鋼鐵行業碳排放交易制度設計

鋼鐵行業作為未來碳排放市場最重要的行業,針對鋼鐵行業的全國性的碳排放交易制度中的碳配額分配是此次制度設計的關鍵點。鋼鐵行業碳排放市場的整體考慮主要是以下幾點:

第一,整個碳市場的設計思路是要把鋼鐵納入到碳市場,但又不希望其對鋼鐵行業產生過大的負擔。設計的初衷是希望鋼鐵行業納入碳排放交易后,會對鋼鐵企業有一個優化促進的作用。

第二,配額分配的基本要求。碳配額的分配利用市場手段而不是利用行政命令。市場手段首先應該有數據基礎,而且數據應該是經得起核查的、可信的。各個企業上報企業的相關數據必須遵守發改委公布的《鋼鐵生產企業溫室氣體排放核算方法與報告指南(試行)》(以下簡稱《指南》)。在這個《指南》下進行碳市場相關數據的收集核算。

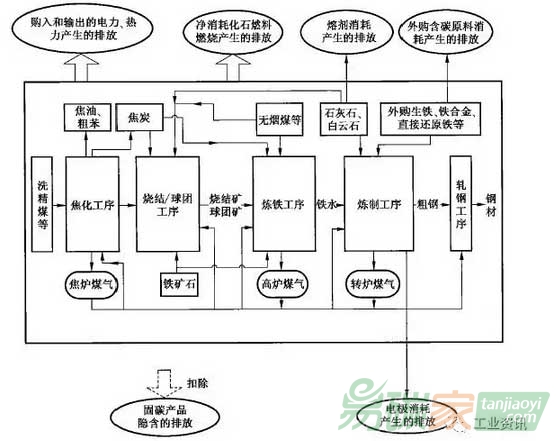

根據這份《指南》,鋼鐵行業的報告主體和核算邊界都予以確定。

報告主體——具有溫室氣體排放行為并應核算的法人企業或視同法人的獨立核算單位。

核算邊界——所有設施和業務產生的溫室氣體排放。包括直接生產系統、輔助生產系統、以及直接為生產服務的附屬生產系統。

由于鋼鐵行業流程非常復雜,每個企業、每種生產方式的各個工藝環節碳排放情況千差萬別,理論上應該進行分工藝環節進行核算。但是目前我們并沒有分工藝環節進行核算,而是考慮整體情況。所以我們現在的數據基礎是以整體為基礎,而不是分環節的核算的基礎數據。

根據《指南》,鋼鐵行業按照排放類型的分類如表1:

表1 鋼鐵行業碳排放類型

圖1 鋼鐵企業溫室氣體排放核算邊界

上述是指南要求的一些數據基礎,企業基本已經上報。但是在設計配額分配過程中,發現有些數據很難反映鋼鐵行業實際情況,也就是說以企業整體計算的這種情況不能完全反映鋼鐵行業實際情況。

制定碳配額分配方法既要講究公平,也要講究效率,最重要的是企業之間是可比的,否則設計出的方案并不好操作。因此,企業需要補充各生產環節的數據。最終,報表包括兩部分內容,一部分是原來《指南》中要求的核算報告,也就是企業整體的排放數據,第二部分是補充的分環節的數據,包括鋼鐵企業煉焦、煉鐵、深加工等環節的數據。此外,還考慮到不同類型的鋼鐵企業的主營產品并不一樣,有的是粗鋼,有的是鋼坯,有的是成品鋼材。因此,這種產品的差異也要考慮到碳配額分配中來。

但是從相關企業反饋回來的補充數據表來看,很多企業生產的分環節的數據缺失,有的補充的數據質量不高。部分相對大型的企業統計的情況比較好。

圖2 補充數據表

二、鋼鐵行業歷史強度下降法

由上述可知,由于鋼鐵行業產品的多樣性,鋼鐵行業基本會使用碳排放歷史強度下降法。以下對鋼鐵行業利用歷史強度下降法的前提條件和類別進行簡要說明。覆蓋范圍:主營業務是煉鋼或鋼壓延加工的鋼鐵企業法人的化石燃料燃燒、電力消費和熱力消費所對應的二氧化碳排放。

鋼鐵行業主營產品及代碼:粗鋼(3206);軋制、鍛造鋼坯(3207);鋼材(3208)。企業類型和主營產品:

(1)鋼鐵生產聯合企業:粗鋼、鋼材;

(2)獨立煉鋼廠:粗鋼;

(3)壓延加工企業:外銷半成品:軋制、鍛造鋼坯;最終產品為成品鋼材。

排放源覆蓋范圍:鋼鐵企業化石燃料燃燒、電力和熱力消費 (凈購入) 、隱含排放扣除(甲醇、外銷煤氣,外銷焦炭,外銷產品含碳)。與MRV指南覆蓋范圍不同點是不考慮工業過程排放。

1.歷史碳排放強度下降法計算公式:A=B×Fm×Q

其中:

A—企業二氧化碳配額總量,單位:tCO2;

B—企業歷史碳排放強度,單位: tCO2/t粗鋼(鋼坯、鋼材);

Q—粗鋼(鋼坯、鋼材)產量,單位:t;

注:為避免重復計算,主營產品的量以最終產品(銷售)為準。

參數取值:

2.補充說明的事項

(1)核增或者核減項

①對于既有企業粗鋼產量未增加,但下游產業鏈延長的,省級主管部門可按照新增下游生產設施的二氧化碳排放量占企業履約邊界內總排放量的比重,核增相應的配額。

②履約年度內新增的獨立法人企業,當年及之后兩年不分配配額和履約;履約年度后的第三年按照前三年核查數據核算企業歷史排放強度,分配配額和履約。

③自產焦比例(企業自身生產的焦炭/總消耗的焦炭)大幅度變化時,重新核定配強度基準:比例大幅度增加時按照新增設施發放配額;減少或者關閉的,按照相應排放額度核減配額)。

④新增環保設施(能夠單獨計量):如果對應的排放規模超過一定規模,按新增設施發放配額。

核增或者核減標準:排放規模達到一定規模或者總排放比例(暫定:1萬tCO2或者占總排放量的10%,且能獨立計量或者核算)。

(2)需要補充的數據

根據上述核增和核減項,企業必須補充下述數據,作為核增和核減的依據。

①自產焦炭比例和焦化部分排放

②新增環保設施能耗或者排放數據,能單獨計量或者核算

(3)目前暫不考慮因素

①廢鋼比例。原則上,國家鼓勵廢鋼比例的提高,如果企業的廢鋼比例增加,也即碳排放量相應減少,不對廢鋼比例變化調整配額,相當于有利于廢鋼比例增加的企業。

②地條鋼。淘汰地條鋼會增加其他鋼企廢鋼利用比例,這對長流程企業是有利的。

③產能利用率。對于歷史強度法來說,由于選取的歷史強度為過去3年~5年,行業和企業的產能利用率變化不大,而且難以量化這種變化,因此,不予考慮在內。

④共性問題。鞭打快牛和區域差異性和公平性:與其他行業一致。所謂“鞭打快牛”是指前幾年

節能減排做的比較好的企業,因為控排系數是一致的,全國統一的,相對這些企業來說略顯不公平。這個問題在其他行業也存在,因此在正式發布時,會統一考慮這方面的因素。

⑤其他問題:如何考慮區域平衡、影響企業范圍等問題在正式發布前會有統一的考慮。

三、試算案例

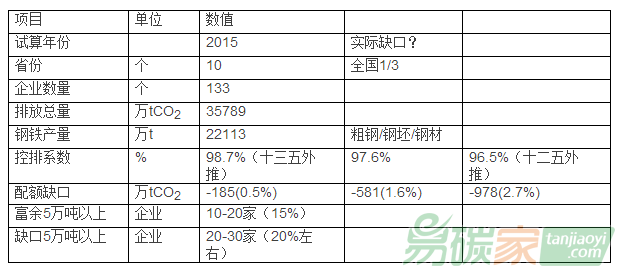

根據上報的最新的數據情況進行了試算。由于沒有2017年的數據,采用的是2015年(2013年、2014年、2015年)的數據,產量用的是2015年的數據,以此來計算碳配額缺口或富余情況。我們選擇了10個省份,涵蓋中西部的大型、小型鋼鐵企業133家,排放總量大概為3.6億噸,鋼鐵產量大概為2.2億噸,占2016年粗鋼產量的1/4左右。

對于控排系數,第一個選的是98.7%,這個系數是根據鋼鐵行業十三五

節能減排規劃,進行了一個簡單的外推得出的,相當于3年減少1.3個百分點。還有一個是96.5%,這個是根據鋼鐵行業十二五節能減排規劃外推得出的。中間的97.6%是二者的一個中間值。

按照十三五規劃外推的控排系數,可以算出配額缺口大概是185萬噸(10個樣本省的量),按照十二五節能減排規劃的控排系數外推,可以算出配額缺口為978萬噸。如果外推到全國,可以乘以4大概得出全國的配額缺口數。

經過計算和對比,大概有15%的企業(10~20家)碳配額富余超過5萬噸,而配額缺口超過5萬噸的有20~30家,占總數的20%左右。

表2 試算指標及結果

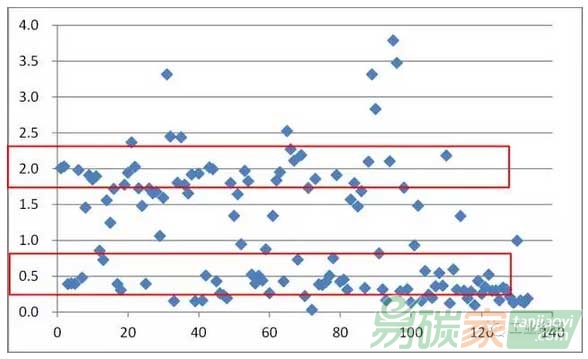

同樣,我們對企業的碳排放強度也進行了一個統計。如下圖所示,排除掉數據異常的點,基本可以看出碳排放強度集中在2個方面,一個是長流程方面,碳排放強度約為2TCO2/t,在圖中紅色區域可以看到這一區域的樣本相對密集,另一個是短流程方面,碳排放強度約為0.5 TCO2/t左右。下圖基本反映了這2個方面的規律。

圖3 排放強度(tCO2/主營產品)

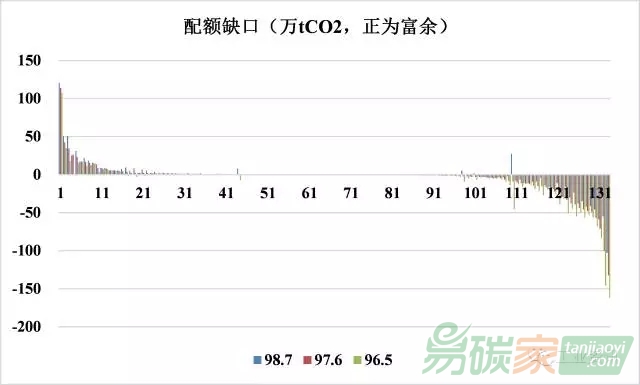

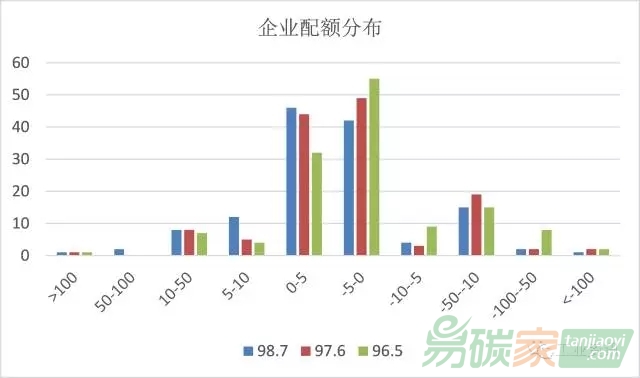

我們對配額缺口/富余的企業進行了統計,得出下圖的133家企業的分布情況。可以看出,左側是富余配額比較高的,中間的富余/缺口比較少的,右側是配額缺口比較大的。這基本符合預期要求的,即市場中有一部分是買家,有一部分是買家,二者的比例不能太高。

圖4 配額(缺口/富余)分布。

圖4 配額(缺口/富余)分布

圖5 企業配額(缺口/富余)分布

由圖5可以看出,企業配額缺口/富余在5萬噸以內的企業占比在50%左右,缺口/富余較大的企業占比較低,基本呈正態分布。我們對這種分布結果還可以接受。

圖6 配額富余/缺口超過50萬噸的企業分布情況

但是在試算過程中,我們發現一個比較大的問題,就是缺口比較大的企業(超過50萬噸)。我們把富余超過50萬噸的企業有3個企業,缺口超過50萬噸的有4個企業。這是我們比較關注的地方,因為這個企業缺口比較大的對企業是一個比較大的負擔。把這個列出來,我們想聽聽我們鋼鐵內部的企業看看怎么處理。這里我們有一個簡單的辦法,就是比如說超過20萬噸以后的部分我們就不算了,但這個合不合理,不知道。

來源:冶金經濟內參2017年第6期,未經許可請勿轉載