碳稅征收對我國宏觀經(jīng)濟及碳

減排 影響的模擬研究:

基于動態(tài)CGE模型(GAMS軟件)

一、引言

隨著自然資源的急劇消耗、污染物的大量排放和生態(tài)環(huán)境的日益惡化,頻頻發(fā)生的嚴(yán)重霧霾天氣使我們深刻體會和認(rèn)識到發(fā)展低碳經(jīng)濟的迫切性和必然性。自 2007 年以來,我國 CO2排放總量首超美國,居世界第一;2009年我國政府第一次以約束性指標(biāo)的方式宣布,到2020年,中國單位GDP二氧化

碳排放 將比2005年下降40%-45%。然而,我國“富煤、少氣、缺油”的能源現(xiàn)狀,以及伴隨工業(yè)化、城鎮(zhèn)化、現(xiàn)代化建設(shè)的巨量能源需求,使得我國未來碳排放形勢日益嚴(yán)峻。隨著國際氣候談判的進展和國內(nèi)減排形勢壓力的加大,征收碳稅已經(jīng)迫在眉睫,但由于種種原因,我國遲遲沒有實施碳稅。從技術(shù)層面上講,碳稅如何征收?征收多少?征收碳稅會對我國社會福利、宏觀經(jīng)濟及相關(guān)行業(yè)生產(chǎn)什么影響?碳稅的“雙重紅利”效應(yīng)是否存在?這都是亟待解決和明確的

問題 。

由于碳稅征收的影響度和波及面較廣,涉及行業(yè)、居民、政府等整個經(jīng)濟系統(tǒng),因此,從國際文獻上看,大多部分學(xué)者均采用了具有嚴(yán)密理論體系、能夠模擬分析經(jīng)濟系統(tǒng)內(nèi)相互作用機理的可計算一般均衡(CGE)模型進行模擬分析,其中代表性文獻主要有:Whalley和Wigle(1990),Burniaux和Nicoletti (1992),F(xiàn)loros和Vlachou(2005),Galinato and Yoder(2009),Allan G. et al.(2014),總體說來,國外關(guān)于應(yīng)用CGE模型進行碳稅研究相對比較成熟。近年來,國內(nèi)關(guān)于碳稅的研究也不斷增加。賀菊煌、沈可挺等(2002)建立了一個靜態(tài)CGE模型分析了征收碳稅對國民經(jīng)濟各部門的影響;朱永彬等(2010)基于一個靜態(tài)CGE模型,通過引入碳稅,假設(shè)六種情景對碳稅

政策 的減排效果及其對宏觀經(jīng)濟和各產(chǎn)業(yè)部門的影響進行了分析;郭正權(quán)等(2012)基于靜態(tài)CGE模型分析了我國發(fā)展低碳經(jīng)濟中碳稅政策對能源需求與二氧化碳排放的影響;石敏俊等(2013)利用CGE模型,設(shè)計了單一碳稅、單一碳排放交易以及碳稅與

碳交易 相結(jié)合的復(fù)合政策等不同情景,模擬分析了不同政策的減排效果、經(jīng)濟影響與減排成本。與以上國內(nèi)文獻不同的是,王燦(2005)基于1997年投入產(chǎn)出表構(gòu)建了一個動態(tài)CGE模型,并用該模型模擬分析了基準(zhǔn)情景下CO2排放總量消減10%-60%假設(shè)情況下對邊際減排成本、經(jīng)濟增長和就業(yè)的影響。

從文獻上看,國內(nèi)相關(guān)碳稅CGE模型大多為靜態(tài)模型,應(yīng)用動態(tài)CGE模型分析碳稅的國內(nèi)文獻寥寥無幾,由于靜態(tài)CGE模型只能在基準(zhǔn)年度范圍內(nèi)進行模擬分析,不能動態(tài)模擬碳稅的長期累積效應(yīng),因此靜態(tài)CGE模型的模擬分析功能較為有限。雖然王燦(2005)構(gòu)建了一個動態(tài)CGE模型,然而該文的模擬假設(shè)缺乏現(xiàn)實意義,因為我國二氧化碳排放總量每年都在增加,在我國未完成城鎮(zhèn)化、工業(yè)化發(fā)展階段之前,二氧化碳總量減少的假設(shè)很難成立;國家“十二五”規(guī)劃中的二氧化

碳減排 目標(biāo)也是設(shè)定為單位GDP二氧化碳減排,屬于相對指標(biāo),并非二氧化碳總量的減少。

在前人研究的基礎(chǔ)上,結(jié)合我國經(jīng)濟特征,本文構(gòu)建的可計算一般均衡模型主要有如下特點:①從技術(shù)層面上,本文根據(jù)最新的動態(tài)經(jīng)濟學(xué)理論,構(gòu)建出一個遞歸動態(tài)CGE模型進行碳稅政策模擬;②依據(jù)國家環(huán)境保護“十二五”規(guī)劃,采用相對指標(biāo),即以單位GDP二氧化碳減排作為衡量目標(biāo);③進一步把能源分為清潔能源和

石化 能源(石化能源進一步細(xì)分為煤炭、石油和天然氣),采用多層CES函數(shù)嵌套方式進行組合,并從碳稅征收方式和碳稅使用方式上綜合模擬分析碳稅及相關(guān)二氧化碳減排問題。

二、 動態(tài)可計算一般均衡(DCGE)模型構(gòu)建

1.宏微觀SAM表構(gòu)造及數(shù)據(jù)來源

本文以中國2007年135部門的投入產(chǎn)出表為基礎(chǔ)[1],合并擴展成包含1個第一產(chǎn)業(yè)部門、15個第二產(chǎn)業(yè)部門和5個第三產(chǎn)業(yè)部門,行為主體分為政府、家庭、企業(yè)、投資和儲蓄、國外部門的宏觀社會核算矩陣(SAM)表,該表中的數(shù)據(jù)除了來源于2007年投入產(chǎn)出表外,還來自《中國統(tǒng)計年鑒2008》、《中國金融年鑒2008》、《中國環(huán)境年鑒2008》、《國際收支平衡表2008》、《中國能源統(tǒng)計年鑒2008》等統(tǒng)計資料。在宏觀SAM基礎(chǔ)上構(gòu)建微觀SAM,其中一個重要的細(xì)節(jié)內(nèi)容是對

電力 部門和石化能源部門的拆分(即使135部門投入產(chǎn)出表,石油和天然氣作為一個部門;電力也作為一個部門,沒有細(xì)分出火電、水電、風(fēng)電等),拆分方法如下:根據(jù)《2008年中國電力統(tǒng)計年鑒》電力生產(chǎn)量的比重,把投入產(chǎn)出表中的電力部門按照火電占83.06%,核電、其它電力供應(yīng)占16.94%的比例進行拆分,其中煤炭、石油、天然氣只對火電的生產(chǎn)存在中間投入,對核電、其它電力供應(yīng)不存在中間投入分解;石油與天然氣開采的分解是根據(jù)我國2007年能源生產(chǎn)構(gòu)成,其中石油占能源總消費量的19.70%;天然氣占能源總消費量的3.50%,然后根據(jù)消費量的比例對投入產(chǎn)出表的數(shù)據(jù)進行拆分。

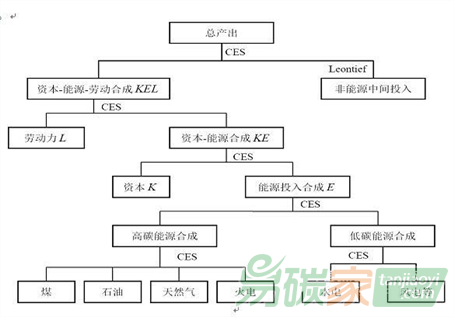

2.生產(chǎn)函數(shù)結(jié)構(gòu)設(shè)計

本文的動態(tài)CGE模型的生產(chǎn)結(jié)構(gòu)采用五層嵌套結(jié)構(gòu),這也是目前國際學(xué)術(shù)界的主流方法之一,即中間投入的組合只包含非能源投入(列昂惕夫函數(shù)表述其關(guān)系),而將能源、資本和勞動力采用不變替代彈性(Constant Elasticity of Substitution,CES)嵌套。資本-能源-勞動力CES合成的嵌套結(jié)構(gòu)中依照各種能源投入的替代程度自下而上依次組合,如圖1所示。

碳稅征收對碳減排影響的模擬研究

圖1: 生產(chǎn)函數(shù)結(jié)構(gòu)示意圖

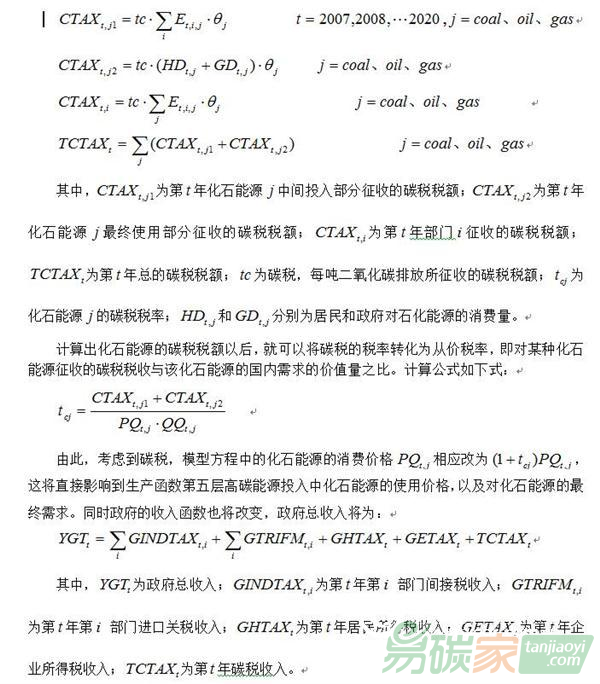

三、 碳稅設(shè)計與模擬分析

1.碳稅設(shè)計

本文應(yīng)用CGE模型進行政策模擬中,計稅依據(jù)為CO2排放量,并且采用國際常用的在化石能源使用環(huán)節(jié)征稅方式,具體碳稅設(shè)計為以下方程所示:

碳稅征收對碳減排影響的模擬研究

2.政策模擬一:碳稅征收方式模擬分析

首先模擬2007-2020年期間不同碳稅水平對我國二氧化碳排放強度及其邊際變化率、以及部門產(chǎn)出和價格等變量的影響。由于碳稅的征收,石化能源使用成本增加,勢必會使得企業(yè)通過研發(fā)或其他途徑積極提高能源使用效率,因此,本文在征收碳稅的同時,假定能源使用效率也發(fā)生改變,從而綜合模擬碳稅征收的減排效果。

表4 碳稅征收方案模擬情景設(shè)定表

情景類別

具體描述

基準(zhǔn)情景

2007-2020年勞動力總供給外生,如表3所示,能源使用效率保持不變,不考慮征收碳稅。

情景Ⅰ

在基準(zhǔn)情景基礎(chǔ)上,能源使用效率年增長率為0%,征收碳稅。

模擬情景Ⅱ

在基準(zhǔn)情景基礎(chǔ)上,能源使用效率年增長率為0.5%,征收碳稅。

模擬情景Ⅲ

在基準(zhǔn)情景基礎(chǔ)上,能源使用效率年增長率為1%,征收碳稅。

模擬情景Ⅳ

在基準(zhǔn)情景基礎(chǔ)上,能源使用效率年增長率為2%,征收碳稅。

(1 )能源與碳排放影響分析

表5 2020年末不同碳稅水平下我國二氧化碳排放強度及其邊際變化率

碳稅(元/噸)

情景Ⅰ

情景Ⅱ

情景Ⅲ

情景Ⅳ

二氧化碳排放強度(%)

單位碳稅的二氧化碳排放強度邊際變化率(%/單位碳稅)

二氧化碳排放強度(%)

單位碳稅的二氧化碳排放強度邊際變化率(%/單位碳稅)

二氧化碳排放強度(%)

單位碳稅的二氧化碳排放強度邊際變化率(%/單位碳稅)

二氧化碳排放強度(%)

單位碳稅的二氧化碳排放強度邊際變化率(%/單位碳稅)

0

0.000

-4.588

-8.701

-15.561

5

-4.957

0.000

-9.391

-0.480

-13.375

-0.467

-20.024

-0.446

10

-9.286

-0.496

-13.581

-0.419

-17.435

-0.406

-23.883

-0.386

15

-13.102

-0.433

-17.263

-0.368

-20.997

-0.356

-27.258

-0.337

20

-16.500

-0.382

-20.537

-0.327

-24.156

-0.316

-30.240

-0.298

25

-19.540

-0.340

-23.461

-0.292

-26.980

-0.282

-32.891

-0.265

30

-22.287

-0.304

-26.098

-0.264

-29.521

-0.254

-35.273

-0.238

35

-24.775

-0.275

-28.485

-0.239

-31.817

-0.230

-37.426

-0.215

40

-27.047

-0.249

-30.662

-0.218

-33.912

-0.209

-39.382

-0.196

45

-29.128

-0.227

-32.656

-0.199

-35.825

-0.191

-41.165

-0.178

50

-31.045

-0.208

-34.487

-0.183

-37.579

-0.175

-42.800

-0.163

55

-32.814

-0.192

-36.179

-0.169

-39.204

-0.163

-44.310

-0.151

60

-34.453

-0.177

-37.747

-0.157

-40.705

-0.150

-45.705

-0.140

65

-35.983

-0.164

-39.204

-0.146

-42.105

-0.140

-47.004

-0.130

70

-37.407

-0.153

-40.566

-0.136

-43.404

-0.130

-48.207

-0.120

75

-38.739

-0.142

-41.836

-0.127

-44.621

-0.122

-49.334

-0.113

80

-39.990

-0.133

-43.030

-0.119

-45.762

-0.114

-50.393

-0.106

85

-41.170

-0.125

-44.151

-0.112

-46.836

-0.107

-51.385

-0.099

90

-42.277

-0.118

-45.211

-0.106

-47.848

-0.101

-52.320

-0.093

95

-43.327

-0.111

-46.208

-0.100

-48.802

-0.095

-53.202

-0.088

100

-44.319

-0.105

-47.152

-0.094

-49.703

-0.090

-54.036

-0.083

從表5可以看出:⑴當(dāng)不考慮碳稅時,當(dāng)能源使用效率提高分別0%、0.5%、1%、2%,可以使得2020年我國二氧化碳排放強度相對基準(zhǔn)情景分別減少0%、4.59%、8.70%和15.56%;考慮碳稅時,當(dāng)能源使用效率分別提高0%、0.5%、1%、2%,可以使得2020年我國二氧化碳排放強度相對基準(zhǔn)情景分別減少44.32%、47.15%、49.70%和54.04%;⑵要實現(xiàn)國家“十二五”規(guī)劃中“到2020年中國單位GDP二氧化碳排放將比2005年下降40%-45%”的目標(biāo),在僅考慮提高能源使用效率和征收碳稅兩種手段的前提下,若能源使用效率年增長率為0%,則需要征收碳稅大約為80元/噸;若能源使用效率年增長率為0.5%,則需要征收碳稅大約為70元/噸;若能源使用效率年增長率為1%,則需要征收碳稅大約為60元/噸;若能源使用效率年增長率為2%,則需要征收碳稅大約為40元/噸;⑶四種情景下的單位碳稅的二氧化碳排放強度邊際變化率均呈現(xiàn)逐漸減小的變化趨勢,相比較而言,能源使用效率越高,單位碳稅的二氧化碳排放強度邊際變化率越大。

表6 2007-2020年期間不同碳稅水平下化石能源從價稅稅率表

年份

情景Ⅰ中,能源使用效率年增長率為0%,碳稅為80元/噸

情景Ⅳ中,能源使用效率年增長率為2%,碳稅為40元/噸

相對基準(zhǔn)情景,單位GDP二氧化碳排放變化率(%)

煤炭稅率(%)

石油稅率(%)

天然氣稅率(%)

相對基準(zhǔn)情景,單位GDP二氧化碳排放變化率(%)

煤炭稅率(%)

石油稅率(%)

天然氣稅率(%)

2007

-0.76

74.05

5.61

7.73

-0.51

31.24

2.35

3.18

2008

-0.78

76.91

5.87

8.12

-0.54

32.83

2.50

3.36

2009

-0.80

79.54

6.11

8.48

-0.58

34.30

2.66

3.53

2010

-0.82

81.92

6.34

8.81

-0.62

35.68

2.81

3.70

2011

-0.83

84.12

6.56

9.13

-0.64

37.00

2.96

3.85

2012

-0.85

86.15

6.78

9.43

-0.68

38.26

3.11

4.00

2013

-0.86

88.04

6.99

9.71

-0.70

39.46

3.27

4.15

2014

-0.87

89.83

7.20

9.97

-0.73

40.62

3.42

4.29

2015

-0.88

91.54

7.41

10.23

-0.75

41.74

3.58

4.43

2016

-0.89

93.19

7.61

10.48

-0.78

42.84

3.73

4.56

2017

-0.90

94.81

7.82

10.72

-0.81

43.93

3.90

4.69

2018

-0.91

96.82

8.15

11.03

-0.84

45.14

4.10

4.84

2019

-0.91

98.04

8.26

11.21

-0.86

46.13

4.23

4.96

2020

-0.92

99.70

8.48

11.46

<samp id="67x76"><xmp id="67x76"><tr id="67x76"></tr>

<table id="67x76"></table> <li id="67x76"></li> <table id="67x76"></table>

")