我國從2013年開始

碳交易試點(diǎn)

政策并計劃于2017年底開始實(shí)施全國

碳排放交易計劃(ETS),屆時中國將成為世界上最大的碳交易體系。然而我們對中國新興碳

市場的理解,特別是影響碳交易價格的要素理解仍有限,當(dāng)前的研究認(rèn)為碳交易價格可能與宏觀金融風(fēng)險、能源和金屬價格動態(tài)以及市場氛圍相關(guān),為了探究中國

碳市場的價格決定因素,F(xiàn)an和Todorova在Dynamics of China’s carbon prices in the pilot trading phase一文中對我國碳排放交易試點(diǎn)計劃中碳價與宏觀風(fēng)險之間的關(guān)系進(jìn)行了實(shí)證研究。

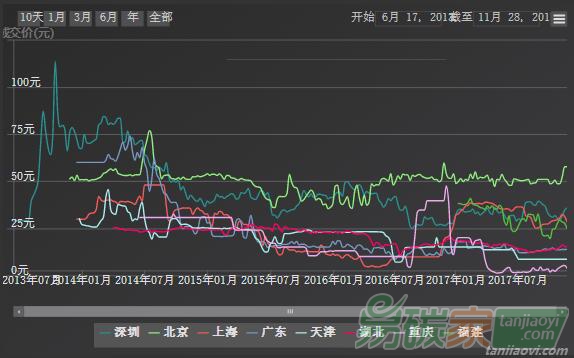

研究者收集了

北京、廣東、湖北和

深圳四個試點(diǎn)市場(由于重慶、上海和天津交易量低,缺失日期多,故不納入討論)從試點(diǎn)開始時間到2016年年底的每日碳交易量以及碳交易價格數(shù)據(jù)信息,并使用每周交易量加權(quán)平均價格進(jìn)行研究。宏觀金融風(fēng)險、能源和金屬價格動態(tài)以及市場氛圍等其他宏觀變量的每日/每周數(shù)據(jù)來自Bloomberg和Datastream的自動收報數(shù)據(jù),其中宏觀金融風(fēng)險數(shù)據(jù)包括股票市場和債券收益率數(shù)據(jù),具體的股票市場數(shù)據(jù)包括SSE/SZSE指數(shù)(指跟蹤的上海/深圳證券交易所上市a股和b股的表現(xiàn)指數(shù)),能源、材料、工業(yè)和公用事業(yè)指數(shù)。能源和金屬價格數(shù)據(jù)包括國內(nèi)與其他地區(qū)的煤、石油、天然氣價格,中國

鋼鐵及鐵礦石產(chǎn)量。市場氛圍數(shù)據(jù)包括CHVIX(中國波動率指數(shù))和OVX(CBOE原油波動指數(shù))等。

研究基于套利定價理論,金融資產(chǎn)的回收率被解釋為各種宏觀經(jīng)濟(jì)因素的線性函數(shù),構(gòu)建被解釋變量為碳交易價格兩期差值,解釋變量為滯后的碳交易價格兩期差值以及股票指數(shù)、能源價格、市場氣氛的兩期差值的計量模型。此外,在文章中,作者做了大量的檢驗(yàn),排除了共線性的

問題。

結(jié)果表明,中國碳交易試點(diǎn)階段的配額價格與股市、能源價格之間的聯(lián)系并不密切,這表明當(dāng)前中國碳排放配額的定價基礎(chǔ)較為薄弱。不同試點(diǎn)市場的碳價格與金融因素關(guān)系表象并不一致,以能源價格為例,湖北碳交易價格與中國天然氣價格呈正相關(guān),與國際原油價格沒有關(guān)系,與國內(nèi)原油價格正相關(guān),而深圳試點(diǎn)碳交易價格反而呈現(xiàn)負(fù)相關(guān)性,對于其他試點(diǎn)市場則沒有發(fā)現(xiàn)任何具有統(tǒng)計意義的關(guān)系。

評論:研究基于豐富的實(shí)際交易數(shù)據(jù),對中國每個交易試點(diǎn)數(shù)據(jù)本身及與宏觀經(jīng)濟(jì)因素做了詳盡的分析;廣東和深圳市場可能更成熟,他們的碳價格與股票指數(shù)、能源價格走勢有著更強(qiáng)的聯(lián)系,設(shè)計全國ETS市場應(yīng)該從廣東和深圳試點(diǎn)項目中吸取經(jīng)驗(yàn)教訓(xùn);考慮中國鋼鐵產(chǎn)業(yè)產(chǎn)量大及其能源密集程度高的情況,文章創(chuàng)新地研究了鐵礦石、鋼鐵與碳價格之間的關(guān)系。

5群

5群")