上周國內

碳市場活躍度有所上升,共成交配額153.33萬噸,較前一周上漲48.76%,總成交金額為3742.64萬元,較前一周上漲56.06%。廣東碳市場上周成交配額13.40萬噸(含協議轉讓10萬噸),成交均價為13.89元/噸,較前一周下跌0.14%。

北京碳市場上周成交配額74.45萬噸(含協議轉讓71.50萬噸),成交均價為51.81元/噸,較前一周下跌4.22%。

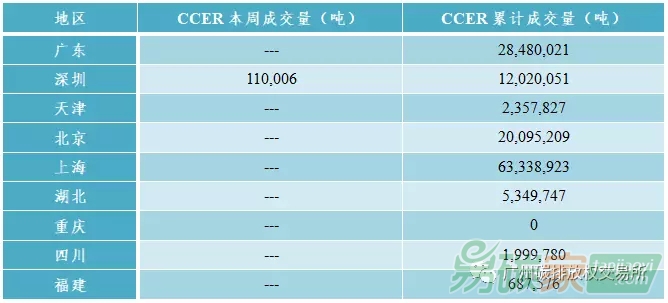

深圳碳市場上周成交配額31.35萬噸(含大宗交易29.89萬噸),成交均價為27.17元/噸,較前一周下跌18.14%。其中,2015年配額(SZA2015)成交2噸,成交均價為35.93元/噸;2016年配額(SZA2016)成交22.23萬噸(含大宗交易20.89萬噸),成交均價為26.15元/噸;2017年配額(SZA2017)成交9.12萬噸(含大宗交易9萬噸),成交均價為38.81元/噸;2013年配額(SZA2013)、2014年配額(SZA2014)未成交。

ccer成交11.00萬噸,其中大宗交易11萬噸,線上交易6噸。上海碳市場上周成交配額11.95萬噸,成交均價為37.18元/噸,較前一周上漲11.25%;上海配額遠期協議上周未成交。湖北碳市場上周共成交配額2.95萬噸,成交均價為15.38元/噸,較前一周上漲1.85%;湖北現貨遠期上周未成交。

福建碳市場上周共成交配額19.24萬噸,成交均價為19.62元/噸,較前一周下跌1.90%。重慶、天津、

四川碳市場上周未成交。

CCER方面上周無新增審定項目、項目備案和

減排量備案。截止到2018年4月22日,累計公示CCER審定項目2871個,已獲批備案項目總數達到1104個,已簽發項目總數為358個,簽發CCER量達7300多萬噸。

4月16日、17日和19日,歐洲能源交易所(EEX)舉行了三次EUA拍賣,成交價格分別為13.84歐元/噸、13.82歐元/噸和13.99歐元/噸,平均成交價格較上周上漲6.22%;三次拍賣量均為421.30萬噸,成交量較前一周下跌14.25%。4月20日,EEX舉行了德國EUA拍賣,成交量為436萬噸,與前一次拍賣持平,成交價格為13.05歐元/噸,較前一次拍賣下跌5.43%。4月18日,洲際交易所(ICE)舉行了英國EUA拍賣,拍賣數量為4,593,500噸,全部成功拍出,成交金額為62,701,275.00歐元,結算價格為13.65歐元/噸,共12個競價者參與拍賣,其中11個競價者成功實現成交。

現貨方面,EEX的EUA現貨上周成交188.9萬噸,成交量較前一周下跌55.85%,上周五結算價為13.00歐元/噸,較前一周下跌6.47%。ICE的EUA現貨上周成交2290.2萬噸,較前一周上漲177.30%,周五收盤價為13.01歐元/噸,較前一周下跌6.40%。

碳期貨方面,上周EEX 18年12月份交割的EUA期貨主力合約成交量為228.3萬噸,較前一周下跌50.81%;上周五結算價為13.04歐元/噸,較前一周下跌6.52%。ICE 18年12月份交割的EUA期貨主力合約上周五收于13.05歐元/噸,較前一周下跌6.38%,周成交量1.40億噸,較前一周上漲15.10%。

核證減排量(CER)方面,ICE-ECX現貨上周成交6.5萬噸,較前一周下跌68.90%;上周四結算價為0.2歐元/噸,與前一周持平。18年12月份交割期貨上周成交19.1萬噸,是前一周的9.10倍,上周四結算價為0.2歐元/噸,與前一周持平。