2018-7-12 22:33 來源: 中國經濟學人

邱強1 ,李慶慶2

(1.2. 上海對外貿易學院 上海

內容提要:面對溫室效應日益加劇的趨勢,各國政府正在采取措施控制碳排放量。因此,測算本國進出口貿易中隱含碳排放量,并進而探究驅動其變動的因素就顯得尤其重要。本文使用投入產出法定量測算了2002、2005及2007年中國進出貿易中的隱含碳排放量,并利用結構分解法將出口貿易隱含碳變化量分解為:規模效應、結構效應、強度(技術)效應。結果發現:一是中國隱含碳凈輸出量迅速擴大;二是規模效應和結構效應對出口貿易隱含碳排放增加起到正向推動作用,而強度(技術)效應對其有負向作用。

關鍵詞:隱含碳 ; 投入產出法 ; 結構分解

JEL:F18

一、引言1、問題的提出

全球變暖已被認為是不爭的事實,而全球變暖的主要原因是人類活動導致了大氣中CO2等溫室氣體濃度的不斷升高。由CO2等溫室氣體增加引起的全球變暖可能對人類的社會穩定和經濟發展帶來一系列的負面影響,因此當前各國政府正試圖通過國際社會的共同努力來控制CO2等溫室氣體排放。中國作為最大的發展中國國家之一,改革開放以來,經濟發展迅速,2008年中國CO2排放量超過美國,成為全球最大的CO2排放國家 (顧朝林等,2009)。但是目前國際上主要是通過國內溫室氣體減排來控制全球碳排放,由于發達國家主要是依靠進口來滿足國內消費,因此這一現行政策很可能收效甚微或者無效。因為這些發達國家在本國通過發展更多的服務業和從發展中國家進口能源密集型產品來滿足國內的消費,從實質上來講,導致發達國家將自身碳排放轉移到發展中國家,而并沒有減少全球溫室氣體的排放。并且由于發展中國家技術水平相對落后,很可能最終結果是全球溫室氣體排放總量不減反增。

在隱含能、隱含碳排放測算的研究上,目前國內外學者主要是采用投入產出法。Glen P. Peters 和 Edgar G. Hertwich運用投入產出法,使用全球貿易分析計劃(GTAP)的數據,計算了2001年87個國家貿易中的隱含碳,研究表明在全球貿易中隱含著超過5.3 Gt的CO2(Glen P. Peters Edgar G. Hertwich,2008)。L.Weber 和 H. Scott Matthews 運用投入產出法分析了美國與最大的7個貿易國1994-2007年的之間的貿易結構,結果表明美國在與這些國家的貿易中進口了大量隱含CO2、SO2、和NOX等溫室氣體,其中隱含CO2進口量從1997年的0.5-0.8Gt增加到2004年的0.8-1.8Gt(L.Weber H. Scott Matthews, 2007)。在分析能源消費或二氧化碳排放量變化的驅動因素方面,Ang B W.運用新提出的對數平均Divisia指數(LMDI)分解法,對中國工業部門消費能源而排放的CO2進行了研究,其結論表明,工業部門總產出的變化對1985-1990年該部門CO2排放產生了比較大的正向效應,而工業部門能源強度的變化則對CO2排放起到了較大的抑制作用(Ang B W.,1998)。

國內學者在隱含能排放的研究上雖然起步較晚但是仍然取得了很多研究成果。陳迎、潘家華、謝來輝應用基于投入產出表的能源分析方法,定量研究了2002-2006年中國外貿進出口商品中的內涵能源問題,研究結果表明中國是內涵能源的凈出口大國,2006年內涵能源凈出口約為6.3億噸標煤,比2002年增長162%(陳迎、潘家華、謝來輝,2008)。魏本勇等研究表明2002年中國為貿易隱含碳排放的凈出口國,凈出口的碳排放介于22.60-168.14 Mt,占國內總排放的2.03%-15.09%。約67%的總出口碳排放來自11個部門,超過50%的總進口碳排放主要來自5個部門(魏本勇等,2009)。

但是上述研究,在計算隱含能、隱含碳排放數量時存在一些問題,導致計算結果存在一定誤差:首先,在計算國內各種能源碳排放量時,使用轉化后單位標準煤的排放量來代替。第二,在計算中國出口產品隱含碳時,大多數學者忽略了進口中間產品對加工貿易的影響。而對于中國出口貿易,加工貿易所占的比重非常大,如果把生產出口品所需要的中間產品都當成是國內生產,并利用國內的排放系數來計算這些產品隱含碳的話,計算結果可能會高估中國出口貿易中的隱含能。第三,在計算進口貿易產品中隱含能時,由于數據獲得的困難,很多學者采用某一個代表的國家,例如美國(Shui B, Harriss R C.,2006)、日本(齊曄,2008)的完全碳排放系數作為中國的進口完全排放系數。雖然選取的國家是目前中國的主要貿易伙伴,但是由于不同國家能源技術水平不同,采用代表國家的完全能源排放系數計算仍然會使計算結果存在誤差。

本研究基于投入產出法力求準確測算中國對外貿易中的隱含碳排放,分解中國出口貿易隱含碳變化的驅動因素,分析 “減排要求”對外貿產業競爭力的影響,從外貿規模和結構、能源結構等視角為緩解減排壓力提供有利依據和指導。

2、本文的主要創新點

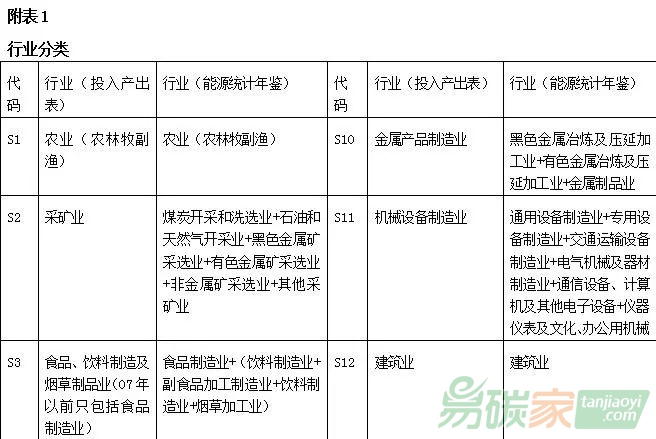

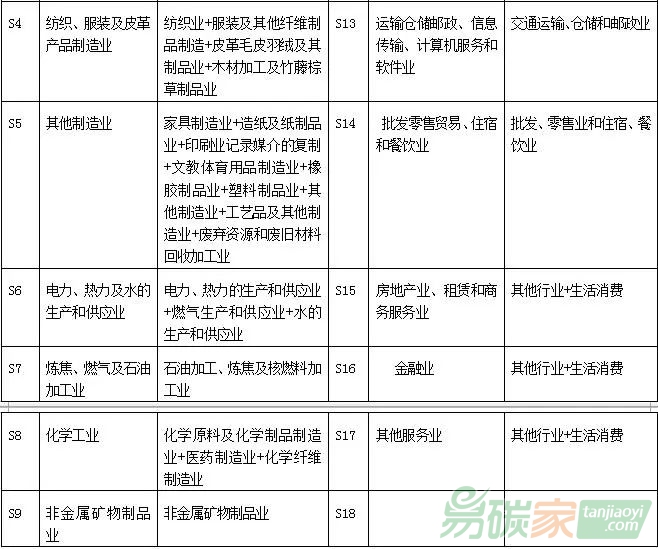

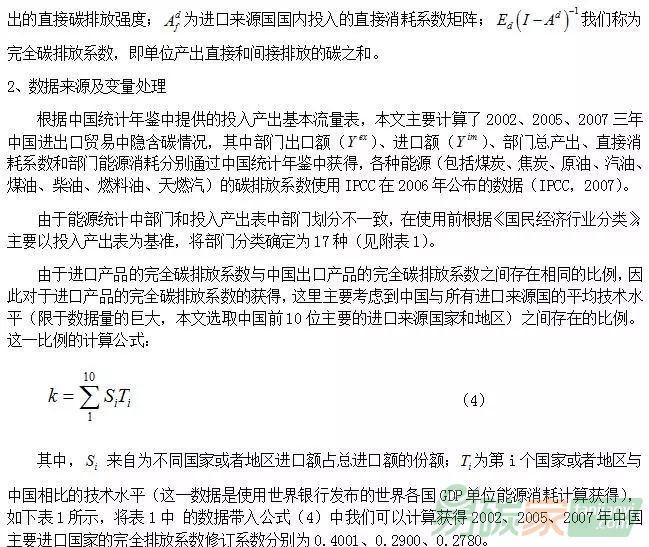

針對上述存在的問題,本文在測算中國進出口貿易中隱含碳排放具體數量時首先是各部門能源消耗分解為各種化石能源(主要有8種)消耗量,以此來計算部門碳排放總量;其次,計算出口貿易隱含碳排放時考慮到中國加工貿易中進口中間產品的影響,使用扣除這一部分后實際使用的國內生產的中間產品計算出口貿易中的隱含碳排放量;第三,計算進口貿易隱含碳數量時,通過選取中國前10大主要進口來源國家(地區)的能源技術消耗水平,再加權考慮中國從各個國家的進口份額來獲得進口貿易的完全碳排放系數。第四,本文對于部門的劃分主要是使用《中國統計年鑒》中17部門的劃分方式,數據的獲得相對更加簡潔、準確。

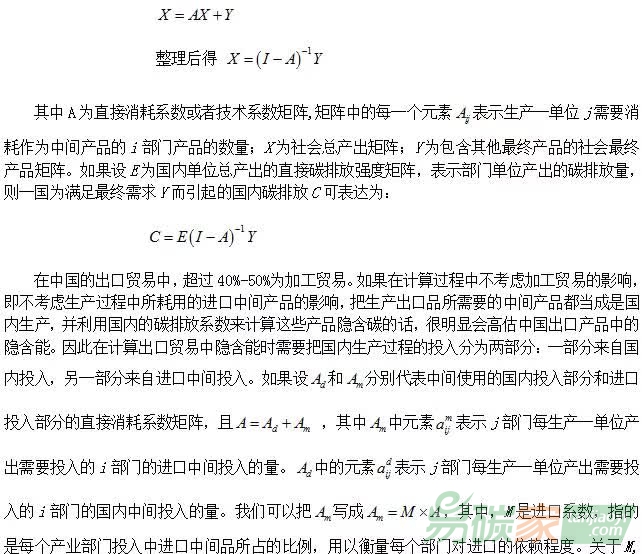

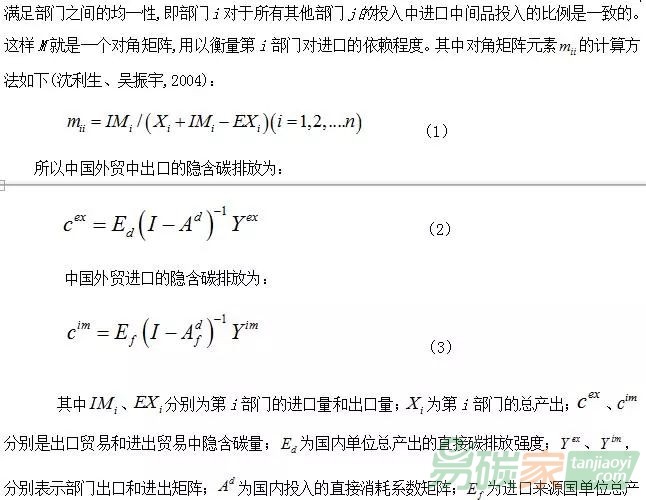

二、基于投入產出法測算中國進出口貿易中隱含碳的排放1、投入產出法

根據全國投入產出的平衡關系,可以建立按行業的投入產出數學模型:

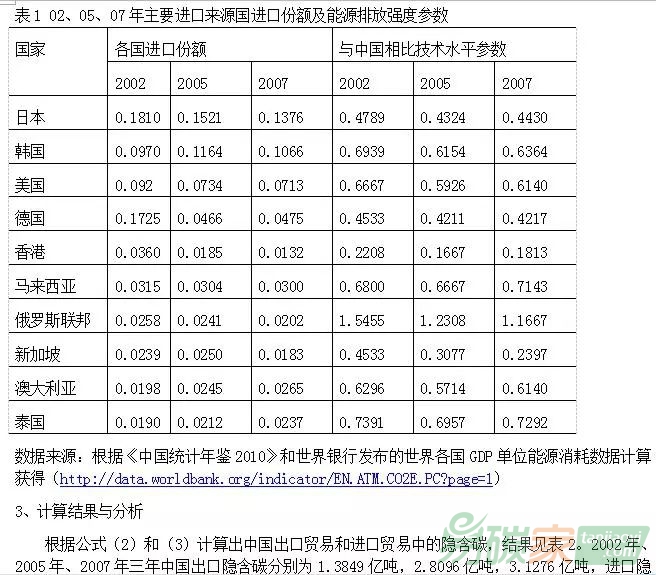

機械設備制造業、10金屬產品制造業、8化學工業的凈出口隱含碳排放量始終排在各部門前列,與此同時這三個部門的進出口總量同樣占到了2007年進出口總額的61.41%,同時三部門隱含碳凈出口量占中國進出口貿易隱含碳凈出口總量的69.1%。因此,減少這三部門出口隱含碳的含量對于減少中國進出口貿易的隱含碳排放具有重要意義。

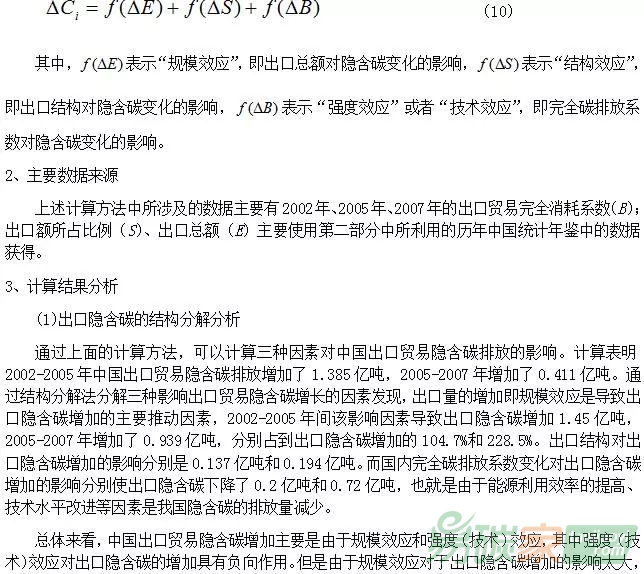

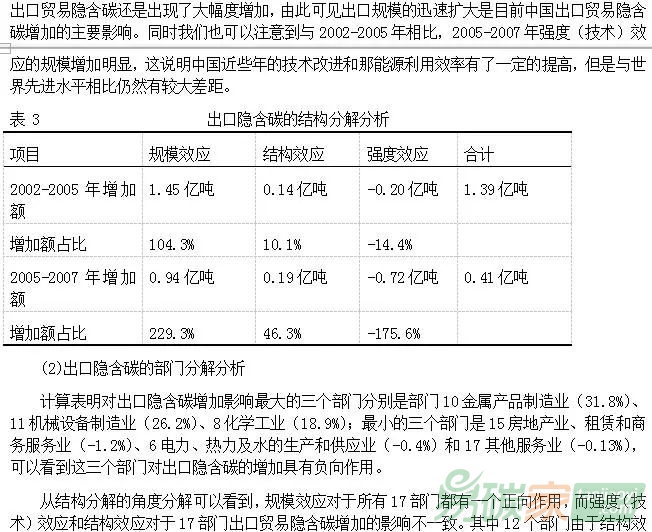

第三,通過上面結構分解分析,我們可以發現無論規模效應、結構效應、強度(技術)效應對各部門出口隱含碳排放增加的影響如何,但匯總后總體而言規模效應對出口隱含碳的增加具有正向作用,而結構效應和強度(技術)效應具有負向作用。

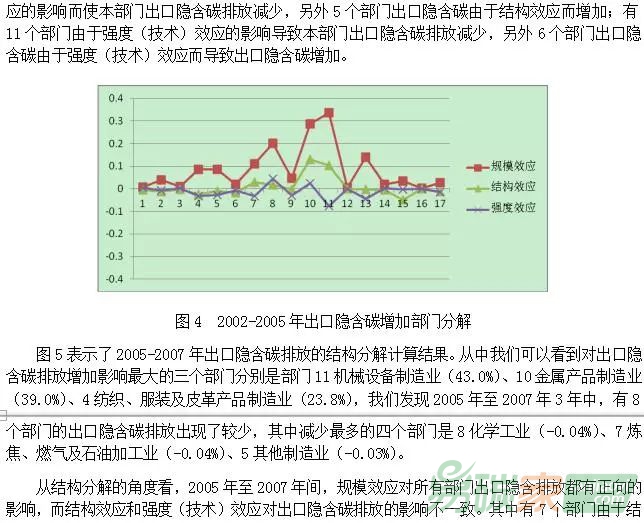

第四,強度(技術)效應對出口隱含碳排放的影響在2002-2005年和2005-2007年間發生了顯著的變化:“2005-2007年除了部門3外,強度(技術)效應對本部門出口隱含碳排放有負向作用,而在2002-2005年時有11個部門由于強度(技術)效應的影響導致本部門出口隱含碳排放減少,另外6個部門出口隱含碳由于強度(技術)效應而導致出口隱含碳增加”。這就說明2005-2007年間中國出口部門無論在能源利用還是中間投入技術方面都有較大的進步。

2、政策含義

(1)適度增加進口

“2011年12月14日閉幕的中國中央經濟工作會議明確了明年中國外貿的發展路徑與目標:保持外貿政策連續性和穩定性,保持出口平穩增長,推動出口結構升級,加強和改進進口工作,積極擴大進口,促進貿易平衡。”與此同時,截至到2011年9月份我國外匯儲備目前已經超過3.2萬億美元大關,是第二大外匯儲備國日本的3倍。巨額的外貿順差導致了我國面臨越來越多的貿易摩擦,大量外匯儲備更是給管理者帶來了棘手的管理問題。在這一背景下,適當擴大進口不但可以適當的減少貿易順差,平衡外貿基本情況,同時“提升產業核心競爭力、發展戰略性新興產業,要求積極擴大先進技術設備、關鍵零部件和能源資源進口,而消費需求的增長和消費結構的升級要求適度擴大消費品進口。”從另一個方面講,由于中國目前能源利用效率和相關技術水平落后于世界平均水平,從全球環境角度看,中國從國外進口產品相當于間接的減少全球碳污染,為全球減排發揮了重要作用。

(2)根據碳排放量的差異,采取不同的出口限制政策和措施

11機械設備制造業、10金屬產品制造業、8化學工業作為我國出口的主要部門,維持其產品的出口是必要的,關鍵是要促進此類產品的換代升級,鼓勵高附加值產品的出口,但對高耗能、高排放的產品出口要進行必要的限制。

(3)引進先進生產技術,提高能源利用效率

由于國家貿易碳排放的變化,不僅受進出口規模、進出口結構的影響,能源結構和能源強度等因素對碳排放的影響明顯, 我國傳統對外貿易發展主要是依靠“兩高一資”產品,出口產品主要集中于部門10金屬產品制造業、11機械設備制造業、8化學工業,這些部門出口的產品主包括礦物燃料、原料制成品和高耗能金屬制品以及一般的低端機械設備等產品, 均屬于低端的加工產業鏈條中環境污染密集型、能源耗費密集型的產業。耗費了過多的能源和原材料,造成了較高的碳排放。考慮到國家現階段經濟發展及能源結構特點,今后中國對外貿易的重點,除要適當控制出口規模外,尤其是對高能耗、高碳排和資源類部門及相關產品的出口,在此基礎上更要積極引進先進生產技術,提高能源利用效率, 部門能耗強度,從更有利于國家發展和環境保護的角度減少碳污染。

(4)改善能源消費結構

目前我國能源的消費仍然主要以煤炭為主,由于受能源賦存條件以及資金和技術的限制,我國很難盡快改變這一現狀。但是我國能源結構調整和改善的中長期目標仍然應該是積極增加油氣進口,加快研究和開發新能源和可再生能源,逐步減少煤炭在能源消費中的比重。我國有著豐富的水能、太陽能、生物能等可再生能源,但目前成本和技術問題是制約可再生能源發展的關鍵,因此國家應該在稅收、貸款等政策上大力扶植。此外,在當前情況下積極發展煤炭清潔利用技術,實現煤炭的清潔、高效利用,在減少碳排放上有重要意義。