根據(jù)今年2月國家發(fā)布的《2018年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》中數(shù)據(jù),中國2018年二氧化

碳排放量增幅為2.3%,遠低于早前2018年全球碳預算報告中預測的數(shù)值。當然,真正的原因尚不清楚,但統(tǒng)計公報中貌似矛盾的煤炭數(shù)據(jù)卻讓人費解......

今年2月28日,國家統(tǒng)計局發(fā)布《2018年國民經(jīng)濟和社會發(fā)展統(tǒng)計公報》。根據(jù)數(shù)據(jù)計算,2018年中國二氧化碳排放增幅為2.3%,因GDP增長了6.6%,單位GDP二氧化碳排放強度下降4.0%。

但根據(jù)奧斯陸國際氣候與環(huán)境研究中心(CICERO)早先在《2018年全球碳預算》報告中給出的數(shù)據(jù),中國2018年二氧化碳排放預期增幅約為4.7%,遠高于2.3%的水平。對此,CICERO認為國內(nèi)某些行業(yè)的增速突然放緩可能是導致2018年二氧化碳排放增幅低于預期的一個因素,但另一方面,中國統(tǒng)計公報中貌似矛盾的煤炭數(shù)據(jù)似乎是一個更為重要的因素。

中國二氧化碳排放量再次上升,煤炭消耗是主要原因

根據(jù)CICERO的最初估計和最新修訂的數(shù)據(jù),中國2018年二氧化碳排放增速高于2017年的1.7%的增速。這也是繼2014年至2016年暫停或小幅下降之后,中國二氧化碳排放量連續(xù)第二年增長。2018年的強勁增長也表明2017年排放上升并非偶然。

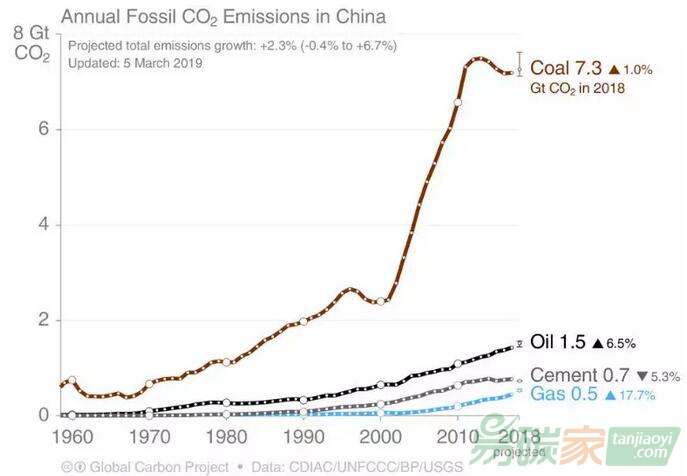

決定2018年中國二氧化碳排放的最大因素是煤炭消費,其占能源消費總量的59%,占能源相關(guān)二氧化碳排放的70%以上。下圖顯示了中國二氧化碳排放來源中煤炭的主導地位(棕色線)。

1960-2018年中國二氧化碳排放來源構(gòu)成

注:與煤炭相關(guān)的二氧化碳排放增幅存在向上偏的不確定性, 來源:全球碳項目

正如2017年的延續(xù),煤炭消費量在2014年至2016年下降之后,再次出現(xiàn)增長。與2017年一樣,對煤炭消費增長貢獻最大的是發(fā)電量的增長。2018年發(fā)電量增長7.7%,約占中國煤炭消費的一半。

其他行業(yè)可能也對煤炭消費增長做出了貢獻,尤其是重工業(yè)。雖然最新發(fā)布的統(tǒng)計數(shù)據(jù)中沒有給出各行業(yè)煤炭消費量的直接統(tǒng)計量,但一些煤炭密集型工業(yè)產(chǎn)品(尤其是

鋼鐵)的產(chǎn)量增速超過了2017年。

2018年,中國的石油與天然氣消耗延續(xù)以往的上升趨勢,分別增長6.5%和17.7%。盡管它們在中國二氧化碳排放中所占的比例比煤炭要小得多,但其增速遠遠超過了煤炭排放的增速,從而進一步推動了二氧化碳排放總量的增長。

持續(xù)存在的數(shù)據(jù)統(tǒng)計問題

根據(jù)今年統(tǒng)計公報中公布的數(shù)據(jù),中國二氧化碳排放量增幅遠低于2018年全球碳預算報告中預測的數(shù)值。當然,真正的原因尚不清楚,但統(tǒng)計公報中給出的貌似矛盾的煤炭數(shù)據(jù)卻很難給出合理解釋。

在最初預估時,由于煤炭需求量相關(guān)數(shù)據(jù)還沒有公開,全球碳預算報告使用的是煤炭供應量的月度數(shù)據(jù)。理論上,煤炭消耗量應近似煤炭供應量,即等于國內(nèi)生產(chǎn)量加上凈進口量,再加上庫存變化量(也稱為“表觀消費量”)。兩者之間的微小差距很正常,但如果差異超過1%,則表明數(shù)據(jù)存在錯誤或偏差。

但今年的公報顯示,煤炭生產(chǎn)和進口增長了4.6%,遠高于煤炭消耗1.0%的增幅,這很讓人費解。

因為從理論上講,這一差距可能是由于煤炭庫存的增加造成,但是要彌補這一差距,煤炭庫存必須以過去20年的兩倍速度增長。

此外,僅僅1%的煤炭消耗增幅也很難與

電力和工業(yè)產(chǎn)出數(shù)據(jù)相匹配。2018年,發(fā)電占中國煤炭使用量的一半,其中火電(90%為燃煤發(fā)電)增長了6.6%左右。而鋼鐵生產(chǎn)和其他一些煤炭消費行業(yè)在2018年也實現(xiàn)了增長,因此1%的煤炭消費增幅似乎太小。

自2015年以來,中國煤炭年度統(tǒng)計數(shù)據(jù)的怪異和矛盾問題一直普遍存在。對于今年公布的數(shù)據(jù)差異,官方?jīng)]有明確的解釋。一些人認為數(shù)據(jù)可能被操控,以使煤炭消費增長看起來比實際更為平穩(wěn),但沒有直接證據(jù)能證明這一點。

不管怎樣,煤炭的數(shù)據(jù)意味著,即使不考慮其他不確定性因素,單這一差異就解釋了CICERO最初4.7%的二氧化碳排放預期與公報的2.3%之間的大部分差異。

2019年二氧化碳排放將會如何

2019年1月,國內(nèi)新增貸款達到歷史最高水平,盡管中國企業(yè)和地方政府的債務水平已經(jīng)很高,但中國是否還會重蹈信貸驅(qū)動的增長模式?如果是這樣,信貸會再次流向重工業(yè)導致進一步加速排放增長,還是會設(shè)法引導其轉(zhuǎn)向能源密集度較低、更具長期戰(zhàn)略重要性的行業(yè)? 投資流向很重要,至少一項初步統(tǒng)計顯示,1月份新批的基礎(chǔ)設(shè)施項目大幅增加。

國際貨幣基金組織預計2019年GDP將增長3.5%,這意味著如果二氧化碳對GDP的排放強度仍保持過去十年的平均增速,二氧化碳排放增幅將達到1.6%;但如果希望二氧化碳總排放下降,則需要二氧化碳對GDP的排放強度出現(xiàn)創(chuàng)歷史水平的最大降幅。

5群

5群")