近日,中國

電力企業聯合會與美國環保協會共同出版的《中國電力行業

碳排放權交易

市場進展研究—中國電力

減排研究2018》正式發布。該研究是雙方從2008年起,每年合作研究成果的延續,是連續出版的第十二本年度報告。

《中國電力行業碳

排放權交易市場進展研究—中國電力減排研究2018》分為三部分:第一部分為上一年中國電力發展及

節能減排情況;第二部分為專題性研究,主要反映當年電力行業的減排熱點或階段性

政策研究成果;第三部分對報告進行了系統歸納總結,并提出建議。

《中國電力行業碳排放權交易市場進展研究—中國電力減排研究2018》

2018年度專題研究主題是中國電力行業碳排放權交易市場。2017年12月19日中國碳排放權交易市場正式啟動,發電行業是首批納入全國

碳市場的行業。中國碳市場目前覆蓋1700多家發電企業,年排放超過30億噸,是全球最大的碳市場,在世界范圍內備受矚目。中國碳市場的啟動對于全球應對氣候變化行動具有極大的推動作用,對于中國電力行業的發展也將產生深遠影響。

《中國電力行業碳排放權交易市場進展研究—中國電力減排研究2018》梳理了碳市場建設的相關政策,回顧了碳市場建設過程中已經開展的行動,分析了發電行業參與碳市場建設的關鍵要素,提出了碳市場建設中存在的

問題及促進中國電力行業碳市場建設的政策建議。

下面,我們簡單摘取了報告的部分內容與您分享。若需要報告完整版本,請通過美國環保協會官方微信號與我們聯系索取印刷版。具體方法請見文章最后。

中國電力發展及

節能減排情況

1.中國電力發展和減排

1.1 裝機容量及構成

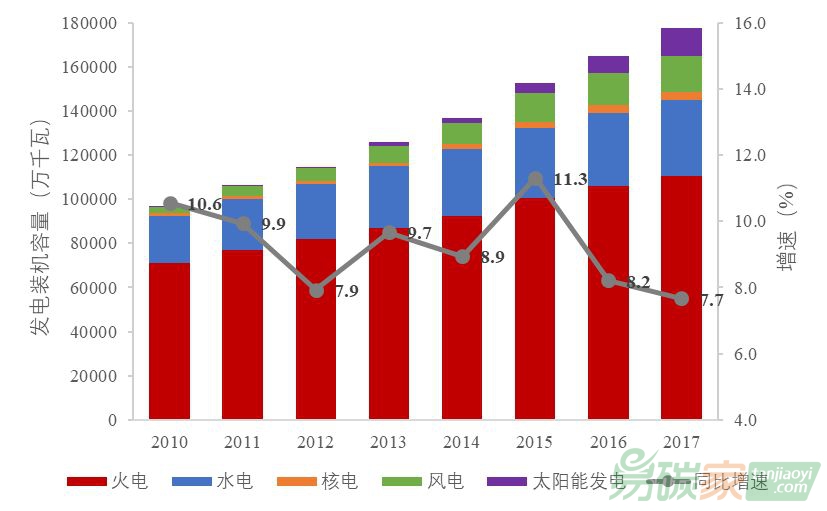

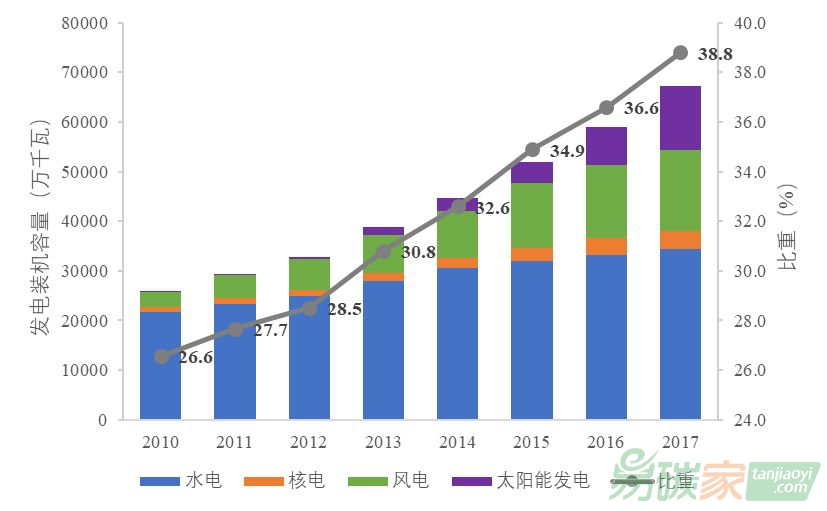

2010-2017年全國發電裝機容量與增速變化情況

截至2017年底,全國發電裝機容量177708萬千瓦,同比增長7.7%,增速比上年回落0.5個百分點。其中,水電34359萬千瓦(包括抽水蓄能發電2869萬千瓦),同比增長3.5%;火電110495萬千瓦(包括煤電98130萬千瓦),同比增長4.1%;核電3582萬千瓦,同比增長6.5%;并網風電16325萬千瓦,同比增長10.7%;并網太陽能發電12942萬千瓦,同比增長69.6%。

1.2 發電量及構成

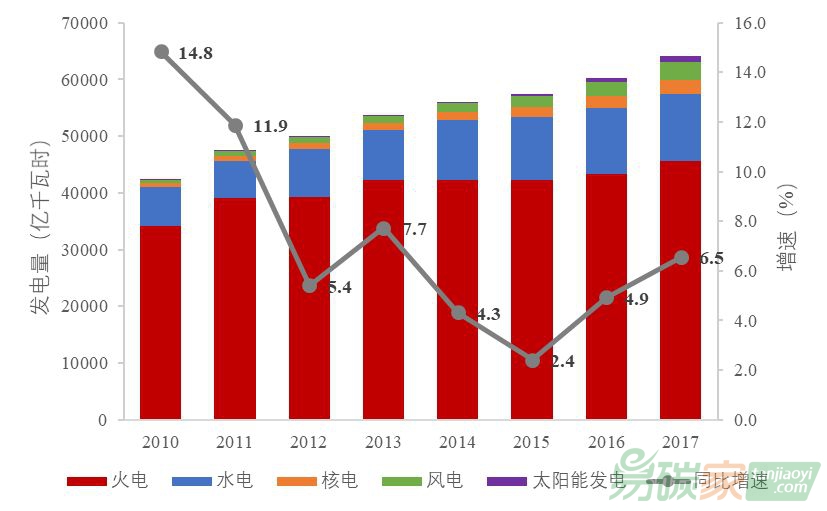

2010-2017年全國全口徑發電量及增速變化情況

2017年,全國全口徑發電量64171億千瓦時,同比增長6.5%,增速比上年提高1.6個百分點。其中,水電11931億千瓦時,同比增長1.6%;火電45558億千瓦時(包括煤電41498億千瓦時),同比增長5.3%;核電2481億千瓦時,同比增長16.4%;并網風電3034億千瓦時,同比增長26.0%;并網太陽能發電1166億千瓦時,同比增長75.3%。

1.3 發電結構

1.3.1 非化石能源發電

2010-2017年全國非化石能源裝機容量及比重變化情況

2017年,新增非化石能源發電裝機容量9044萬千瓦,占全國新增發電裝機容量的68.9%,比上年提高3.6個百分點。

1.3.2 化石能源發電

2010-2017年不同容量等級火電機組容量比重情況

截至2017年底,納入電力行業6000千瓦以上機組統計調查范圍的火電機組容量102501萬千瓦,占全國6000千瓦及以上火電機組容量的93.2%。在調查范圍中,單機30萬千瓦及以上火電機組容量占比約79.4%;單機60萬千瓦及以上火電機組容量占比約44.7%;單機100萬千瓦及以上火電機組容量占比約10.2%。從結構變化趨勢來看,30萬千瓦及以上火電機組容量占比逐年提高,且60萬千瓦及以上火電機組容量占比提高更快。

2. 主要污染物控制和節能

2.1 煙塵

2017年,全國電力行業煙塵排放量約26萬噸,同比下降約25.7%;每千瓦時火電發電量煙塵排放量約0.06克,同比下降0.02克。

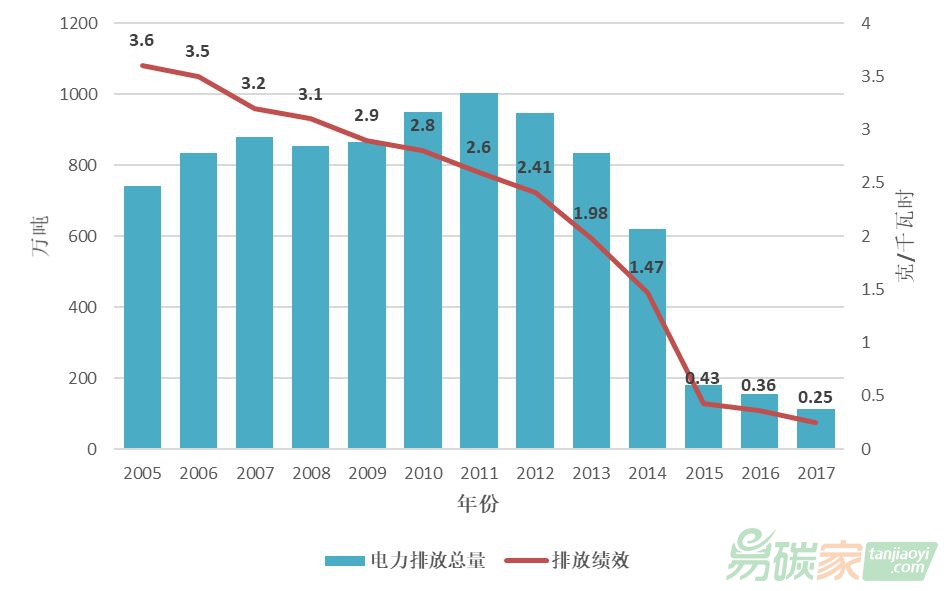

2.2 二氧化硫

2001-2017年電力二氧化硫排放量及排放績效情況

截至2017年底,全國燃煤電廠100%實現脫硫后排放。其中,已投運煤電煙氣脫硫機組容量超過9.4億千瓦,占全國煤電機組容量的95.8%;其余為采用燃燒中脫硫技術的循環流化床鍋爐。2017年,全國電力行業二氧化硫排放量約120萬噸,同比下降約29.4%;每千瓦時火電發電量二氧化硫排放量約0.26克,比上年下降0.13克。

2.3氮氧化物

2005-2017年電力氮氧化物排放量及排放績效情況

截至2017年底,已投運火電廠煙氣脫硝機組容量約10.2億千瓦,占全國火電機組容量的92.3%。其中,煤電煙氣脫硝機組容量約9.6億千瓦,占全國煤電機組容量的98.4%。2017年,全國電力行業氮氧化物排放量約114萬噸,同比下降約26.5%;每千瓦時火電發電量氮氧化物排放量約0.25克,比上年下降0.11克。

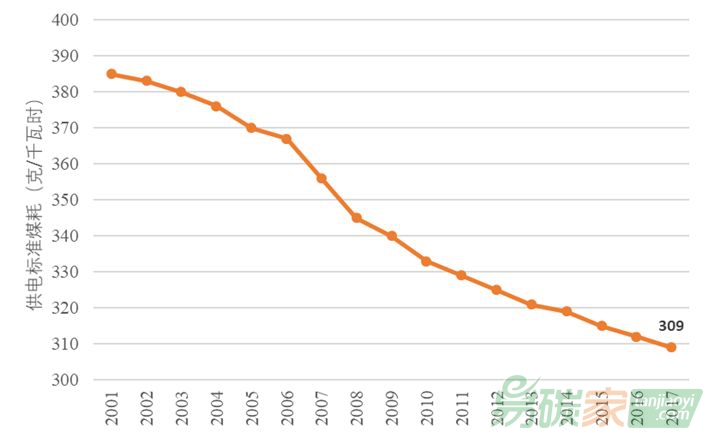

2.4供電煤耗

2001-2017年全國6000千瓦及以上火電廠供電標準煤耗

2017年,全國6000千瓦及以上火電廠平均供電標準煤耗309克/千瓦時(折算成機組凈效率約為39.8%),比上年降低3克/千瓦時。

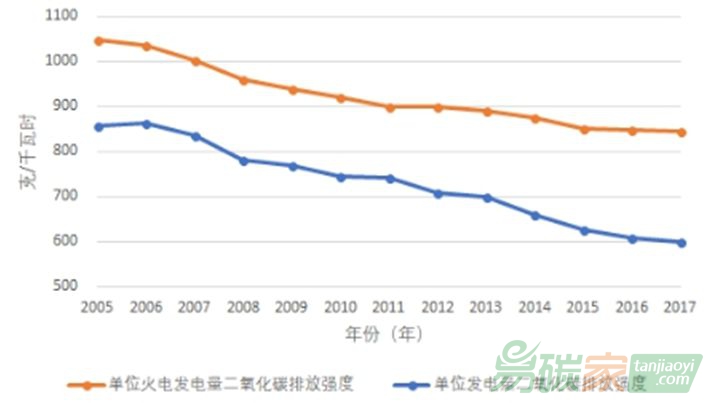

2.5 溫室氣體減排成效

2017年,全國單位火電發電量二氧化碳排放約844克/千瓦時,比2005年下降19.5%;單位發電量二氧化碳排放約599克/千瓦時,比2005年下降30.1%。

國內碳市場進展3.1 促進碳市場建設行動中國政府高度重視氣候變化問題,采取了一系列行動應對氣候變化。其中,建立碳排放權交易市場是利用市場機制控制溫室氣體排放的重大舉措,既有利于降低社會的減排成本,也有利于推動經濟向綠色低碳轉型升級。為推動碳市場建設,政府層面,行業層面和企業層面都積極采取行動。

3.2 全國碳排放權交易市場進展

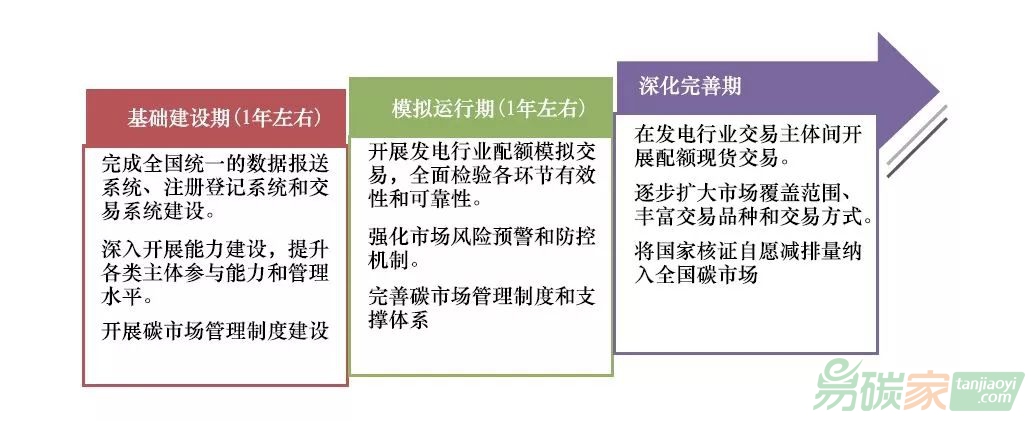

全國碳排放權交易市場建設階段劃分

2017年12月,國家發展改革委印發了《全國碳排放權交易市場建設方案(發電行業)》(發改氣候規〔2017〕2191號),標志著中國碳排放權交易體系正式啟動。全國碳排放權交易市場擬按“基礎建設期”“模擬運行期”“深化完善期”三階段穩步推進碳市場建設工作。

電力行業碳市場影響及建議4.1 電力碳市場建設主要問題· 火電行業減碳空間越來越小· 與

碳減排相關的政策工具不協調· 碳市場建設相關重要機制尚未落實· 碳市場與電力市場有待協調

4.2 碳排放權交易市場建設對電力行業的影響

· 對電力發展有碳約束,通過碳約束倒逼電力結構優化,挖掘減排空間,促進電力低碳發展。· 通過碳市場發現碳價格,從而使低碳發展的價值真實地體現在具體企業的經濟活動和生產運行中。· 碳市場促進電力行業實現低成本減碳。· 對發電企業精細化管理提出新要求。

4.3 政策建議· 進一步提高對電力碳減排的認識。

· 發揮電力行業的整體協調作用。· 充分發揮行業協會和集團公司作用。· 配額分配體現行業特點并適度從緊。· 要從全社會優化角度分配行業配額。·

碳交易市場與電力市場要有效聯動。· 循序漸進推進全國碳市場建設。