具有正向環(huán)境效應(yīng)的收益與投資是投資者對新興

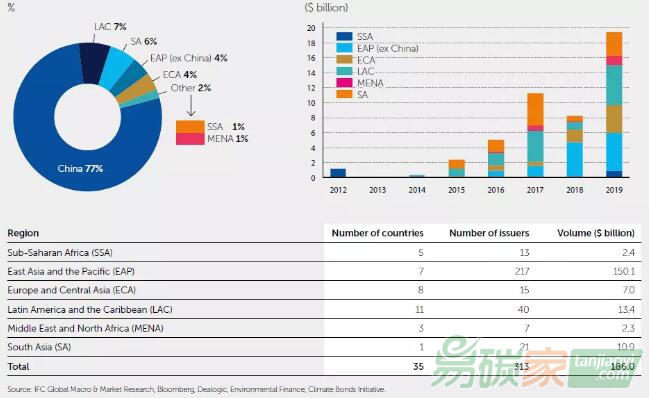

市場綠色債券的兩個關(guān)鍵性預(yù)期。由于投資者在其投資策略中考慮了環(huán)境因素,2019年綠色債券的投資處于創(chuàng)紀(jì)錄的高位。綠色債券的發(fā)行曾一度集中在中國,而如今越來越多其他新興國家也開始采用綠色債券的形式,2019年新興的綠色債券市場活躍在35個國家。這是一個明確、積極的信號,綠色金融正從過去十年里的一個利基市場逐漸轉(zhuǎn)變?yōu)榻鹑谑袌龅闹髁鳌?/div>

近日,IFC與Amundi資產(chǎn)管理公司聯(lián)合發(fā)布了第二版全球新興市場綠色債券年度報告。報告稱,在全球COVID-19疫情危機挑戰(zhàn)中,綠色金融為鞏固各國自身經(jīng)濟體系提供了創(chuàng)新解決方案。全球綠色債券市場的發(fā)展勢頭正在迅速增強,目前未償還綠色債券總額已超過7000億美元。該市場是項目融資的重要來源,對發(fā)達國家和新興國家都具有積極的環(huán)境影響。鑒于投資者對綠色債券的需求持續(xù)增長,新興市場的綠債發(fā)行者將會由此而受益。

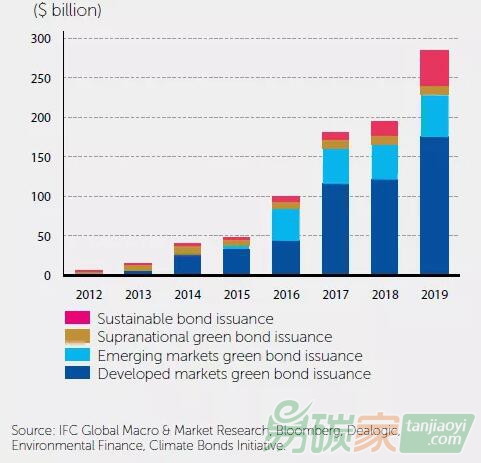

報告指出,2019年全球綠色債券市場表現(xiàn)超出預(yù)期,發(fā)行額創(chuàng)下2400億美元的紀(jì)錄。新興的可持續(xù)發(fā)展債券市場規(guī)模翻了一番,2019年發(fā)行額超過400億美元。新興市場綠色債券發(fā)行量較2018年增長21%達到520億美元,未償還綠債總額達到1680億美元。發(fā)達市場和新興市場的綠債發(fā)行量略高于去年全球債券發(fā)行總量的3%。

報告認(rèn)為,2019年投資者表現(xiàn)出越來越關(guān)注環(huán)境、社會和治理(ESG)投資,預(yù)計這將刺激2020年綠色債券發(fā)行或?qū)⒃俅蝿?chuàng)下紀(jì)錄。然而目前的市場狀況抑制了短期前景,隨著信貸周期的轉(zhuǎn)變,新興市場的綠債發(fā)行量預(yù)計將會放緩。投資者會因不確定性依然較高而回避風(fēng)險資產(chǎn),如果發(fā)行方認(rèn)為利差水平不符合基本面且逐步減弱,他們也不會愿意高價發(fā)行。特別是綠色債券在本質(zhì)上與界定明晰的綠色融資或投資計劃相關(guān),因此在疫情危機期間可能不是首選融資方案。

這意味著波動性增加也許會帶來一定的機會。當(dāng)流動性枯竭、風(fēng)險溢價增加時,留在市場中的投資者以及準(zhǔn)備放貸的投資者就有了更多包括在推動最佳ESG做法以及可持續(xù)收益方面的議價能力。負(fù)責(zé)向新興市場長期分配資金的投資者可以通過綠債和ESG基金的形式與發(fā)行方合作以釋放長期資本,并幫助發(fā)行方在預(yù)算內(nèi)及預(yù)算外資金方面變得更有彈性。

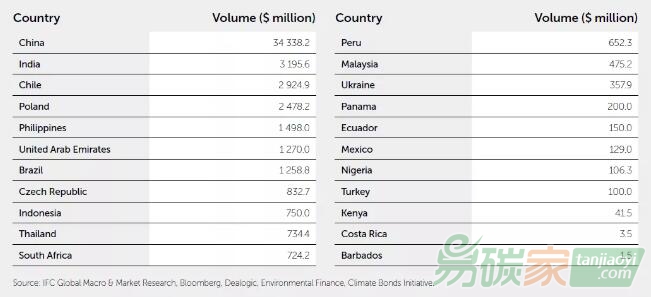

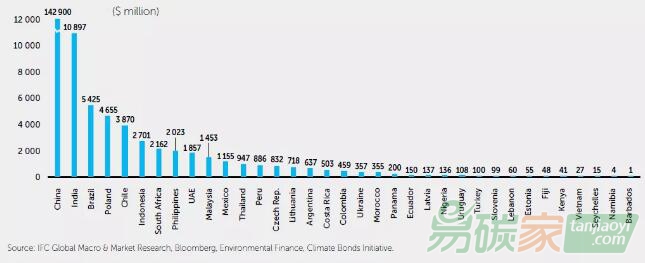

目前中國仍然是最大的新興市場發(fā)行國,也是全球第二大發(fā)行國。自2016年以來中國每年發(fā)行的綠色債券超過300億美元,但2019年的發(fā)行量較上年下降了7%。其他新興市場在2019年發(fā)行量達到180億美元,幾乎是2018年的三倍,這推動了新興市場綠色債券的整體增長。其他新興市場中發(fā)行量最大的是印度,其次是智利、波蘭、菲律賓、阿聯(lián)酋和巴西。還有5個新興市場國家首次發(fā)行綠債,分別是巴巴多斯、捷克、厄瓜多爾、巴拿馬和烏克蘭,這表明綠債市場在全球區(qū)域的地理分布已呈現(xiàn)多樣化。

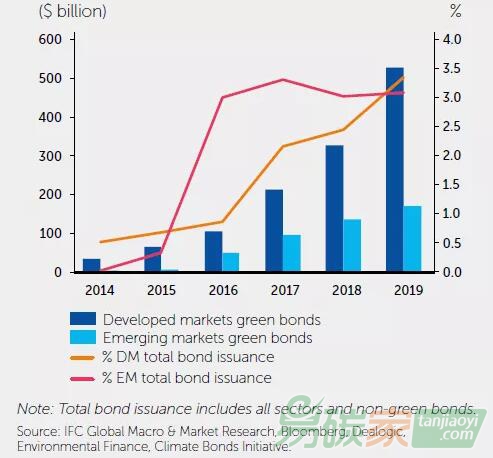

債券市場狀況支撐了2019年的債券發(fā)行,新興市場所有行業(yè)的債券發(fā)行總額為1.7萬億美元,高于2018年的1.4萬億美元。盡管中國的債券發(fā)行量增長了21%,但中國以外的新興市場的債券發(fā)行量僅增長了11%。

中國境外綠色債券發(fā)行增長勢頭強勁,這歸因于發(fā)行方和投資者對綠色債券的認(rèn)知和專業(yè)知識水平的提高以及對ESG產(chǎn)品的需求。2019年全球范圍內(nèi)ESG專用基金管理的資產(chǎn)規(guī)模約為8500億美元,許多跡象表明需求已超過供應(yīng)。新興市場發(fā)行方雖然進入這一領(lǐng)域時間較短,但沖勁十足,因為他們利用市場對綠色債券的強烈需求已從國內(nèi)和國際投資者那里獲得了資金。

東亞和太平洋地區(qū)仍然是新興市場綠色債券發(fā)行的領(lǐng)頭羊(占總發(fā)行量的81%),中國去年的340多億美元仍然占了地區(qū)總量的大部分比例。

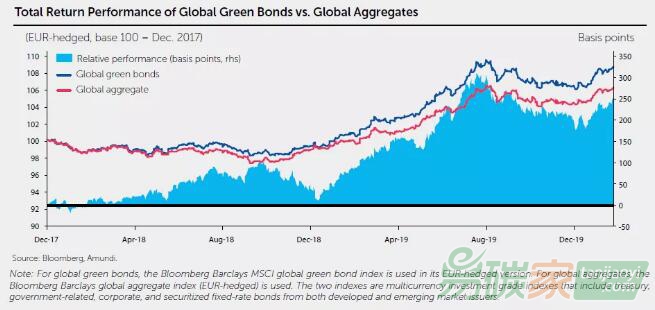

從指數(shù)方面來衡量,2019年也表現(xiàn)不俗。2019年全球綠色債券指數(shù)再次跑贏全球綜合債券基準(zhǔn)。自2017年底至2020年3月初,累積表現(xiàn)指數(shù)已超過200個基點。現(xiàn)有數(shù)據(jù)顯示,全球范圍內(nèi)綠色債券在二級市場的交易價差比類似的傳統(tǒng)債券更低,新興市場的綠色債券一般不會溢價交易。

報告指出,包括綠色和可持續(xù)金融在內(nèi)的以識別和降低氣候變化風(fēng)險相關(guān)的全球舉措正在國家和區(qū)域兩個層面發(fā)起,以支撐那些有前景的綠色金融

政策和戰(zhàn)略。然而在計量信息的獲取、報告的質(zhì)量、以及標(biāo)準(zhǔn)及分類方法的統(tǒng)一方面仍然存在相當(dāng)大的挑戰(zhàn)。

在COVID-19疫情危機下,該報告的發(fā)布希望激發(fā)人們對構(gòu)建可持續(xù)金融體系的批判性思考,以支撐一個更具彈性的經(jīng)濟體系。過去幾年,全球綠色債券市場因其動員能力和潛力吸引了越來越多關(guān)注環(huán)境效益的項目資金。如今綠色債券發(fā)行方和投資方都面臨著克服市場動蕩和不確定性的

問題。盡管當(dāng)前COVID-19疫情危機所造成的長期影響還難以評估,但持續(xù)應(yīng)對氣候變化的行動依然至關(guān)重要,資本市場工具如綠色債券對這些努力的資金支持,特別是在新興市場已表現(xiàn)出潛在的適應(yīng)性。

在考慮綠色債券投資策略時,一些投資者對可能產(chǎn)生綠色泡沫以及不得不犧牲回報的風(fēng)險表示擔(dān)憂,但這種風(fēng)險最終將取決于供需動態(tài)以及新興國家中綠色債券市場的平衡點。這無疑將是未來市場參與者保持警惕的一個領(lǐng)域。在接下來的幾個月里,經(jīng)濟刺激措施將會為引導(dǎo)資本進入低碳轉(zhuǎn)型領(lǐng)域并為其提供新的機會,綠債市場的最終結(jié)果將在很大程度上取決于采取何種刺激措施和政策方向。

總之,這場疫情危機凸顯了世界經(jīng)濟更需抵御全球沖擊的必要性。當(dāng)前的危機也許只是敲響了對未來沖擊的一次警鐘,因此現(xiàn)在比以往任何時候都更需要綠色投資。

5群

5群")