2021年,是中國宣布

碳中和目標后的第一年,也是“十四五”規劃的開局之年。自“雙碳目標”(即碳達峰、碳中和目標)首次被寫入2021年“兩會”的政府工作報告以來,這一年的相關

政策層出不窮,

市場反應千變萬化。在這樣一個“碳中和元年”,中國交出了一份怎樣的答卷?國家統計局近期公布的數據為這一年的低碳轉型進程提供了一份“素描”。

根據最新的2021年國民經濟和社會發展統計公報,在全年國民生產總值比上年增長8.1%的情況下,中國在過去一年使

碳排放強度下降了3.8%,而碳排放總量則上升了4%,比上半年的9%回落不少。可再生能源裝機在這一年仍然大幅增長,而電動汽車等經濟轉型的代表性產品的表現,則蓋過了

鋼鐵、

水泥等傳統基建原材料。但與此同時,煤炭仍是中國低碳進程中最“糾結”的部分:在提出2030年前碳達峰目標后一年,中國煤炭消費重回歷史高位,但仍未超過2013年的可能峰值。

新能源增長強勁

碳達峰、碳中和目標的提出為2021年的可再生能源領域提供了強大的助推動力, 去年提出的一系列

電力市場改革措施,包括構建“以新能源為主體的新型電力系統”的政策號召,進一步釋放了可再生能源的潛力。在2021年新增裝機量中,可再生能源占據主導地位,其發電量也在逐步提高。

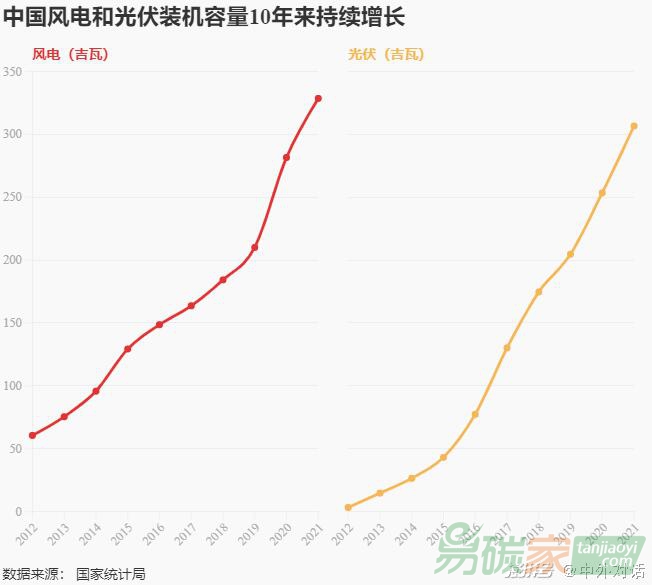

國家統計局的最新數據顯示,2021年中國風電新增46.95吉瓦、光伏發電新增53.13吉瓦,分別占全國新增裝機的26.6%和30.1%。截至目前,風電與光伏的累計裝機均突破了300吉瓦。而根據此前國家能源局公布的數據,2021年中國含水電在內的可再生能源發電量達2.48萬億千瓦時,占全社會用電量的29.8%。其中,風電和光伏發電總量也以達全社會用電量的11.8%。

分布式光伏在這一年發展迅猛,年新增裝機約29.2吉瓦,占光伏新增裝機的55%,歷史上首次超過集中式電站。中國循環經濟協會可再生能源專委會政策研究部專家馬麗芳認為,去年啟動的整縣屋頂分布式光伏開發試點工作,以及出臺的對新建公共建筑的屋頂光伏覆蓋面積進行指標要求的政策方案,為分布式光伏找到了新的應用場景和更大的發展空間。中德能源轉型項目總監侯安德(Anders Hove)也撰文指出,新的分時電價政策改革讓屋頂分布式光伏項目更加具有經濟性。

海上風電則為風電規模增加做出了巨大貢獻,其2021年的新增規模為16.9吉瓦,達到了過去累計建成總規模的1.8倍。目前中國海上風電累計裝機26.38吉瓦,躍居世界第一。全球風能理事會(GWEC)中國區主任梁萬良認為,其背后的主要驅動力是中國政府給予海上風電項目的補貼:“海上風電電價成本很高,有沒有補貼差別非常大,”他說,“所以,從開發企業、施工單位到整機制造商,都希望能在補貼政策截止前盡量多裝機。”

能源與清潔空氣研究中心(CREA)的分析師柳力(Lauri Myllyvirta)對此評論,可再生能源強勁的裝機增長是碳中和元年一個樂觀的信號,但要實現碳達峰目標,可再生能源的新增裝機速度需要比現在快將近兩倍,同時需降低能源消費增長的速率,“這是可以做到的。”

復雜的煤炭趨勢

可再生能源的突飛猛進并非中國低碳轉型故事的全部。2021年的煤炭產銷數據顯示了中國碳中和進程的復雜性和艱巨性。

曾有人認為,中國早在2013年就已經達到了煤炭消費的峰值。煤炭消費總量在當時達到42.4億噸,并在2014至2016年實現了連續三年的下降,雖然后續消費有所回升,但始終未回到2013年的水平,總體下降趨勢沒有改變。

清華大學公共政策研究所教授齊曄等人2016年發布在《Nature Geoscience》上的文章分析認為,這標志著中國經濟增長已經與煤炭消費增長脫鉤,煤炭消費的拐點或已提前到來。

但在“碳中和元年”,中國的煤炭生產和消費雙雙亮起了“警示燈”。雖然煤炭消費目前暫未超過2013年的高峰,但離該“峰值”已經十分接近。國家統計局公布的統計公報顯示,2021年煤炭消費量增長4.6%。根據公報中的相關數據進行估算,煤炭消費在2021年達到了42.3億噸,僅比2013年低0.1億噸。雖然煤炭占能源消費總量的比重進一步下降0.9%到56.0%,煤炭消費總量的持續回升仍值得關注。同時,2021年原煤產量達到41.3億噸,進口煤炭達到3.23億噸——二者總量均已經超過了2013年的數值,當年的原煤產量為39.74億噸,進口煤炭為3.27億噸。這其中也有部分煤炭成為發電企業為避免去年出現的“煤荒”、“電荒”而積累的庫存。

數據來源:國家統計局。2020年和2021年數據由統計局公布的年增長率計算而得

北京大學能源研究院氣候變化與能源轉型項目高級顧問楊富強博士對中外對話分析,這樣高的煤耗反彈是經濟快速增長(增長率8.1%)帶來的必然結果,也是中國能源轉型中正常的波動。“我們認為煤炭消費會在‘十四五’期間達到峰值,這就是說‘十四五’的后幾年里或許還會漲,但年漲幅估計不會超過2021年的漲幅。”楊富強說,“可以認為2021年的煤耗量是另外一個高峰,但更應該說它繼續維持在平臺期。因為從現在的經濟發展和環境政策來看,煤炭消費不可能繼續維持高水平的增長,等2025年平臺期過了,就會往下走了。”

楊富強告訴中外對話,經濟的反彈之所以會帶來煤耗的大幅增長,原因在于2021年中國的進出口貿易拉動了制造業,也因此拉高了對煤電的需求。電力作為耗煤“大戶”,占據了煤炭消費的半壁江山。海關總署數據顯示,2021年中國外貿額首次突破6萬億美元,外貿增量達到了1.4萬億美元,相當于2005年全年外貿規模,對GDP貢獻較大。同時,由于可再生能源目前還沒法全部滿足快速增長的用電需求,部分新增用電需求會直接拉動煤電增長,帶來煤炭消費的增長。根據國家統計局的數據計算,2021年煤炭發電量占總發電量的68%。

對于接下來的煤炭發展,柳力指出了值得注意的地方:中國仍在繼續投資煤電。根據他最新撰寫的報告,中國2021年開工建設的煤電廠裝機達到了33吉瓦,是2016年來增量最大的,幾乎是世界其他國家所有新建總量的三倍。新并網的煤電也達到了25吉瓦,比2020年有所減少,但依然超過了世界其他地區的總和。Lauri認為如果煤炭消費在“十四五”接下來幾年中快速增長,達到一個過高的峰值,達成2060年碳中和目標的壓力將會變得非常大。

此消彼長的新舊工業

與膠著的能源轉型進程相比,碳中和元年的新舊工業變化則呈現出清晰的此消彼長態勢。

根據國家統計局最新數據,2021年中國粗鋼產量同比下降了2.8%,增速同比回落8%;鋼材產量增速同比增長0.9%,增速同比回落6.8%。盡管鋼材產量稍有增長,但國內實際消費卻變少了——據海關統計,鋼材出口量增長了24.6%,進口量下降了29.5%。與此同時,全國水泥產量也同比下降了0.4%。

水泥和鋼材的下降主要歸功于建筑活動放緩。2021年下半年起,中國政府出臺了一系列密集的房地產調控政策抑制房地產投資擴張,這一舉措直接反映在了鋼鐵和水泥數據上。柳力指出,房地產是疫情之后中國經濟增長的關鍵驅動力,但也是碳排放增加的主要驅動力——水泥和鋼鐵行業的二氧化碳排放僅次于煤電。如果經濟增長不再那么依賴房地產,水泥和鋼鐵的消費會繼續下降,離“雙碳目標”的距離也會更近。雖然目前中國的經濟依然受房地產驅動較大,但從領導層態度和政策力度來看,房地產降溫似乎是一個長期的經濟主題。

與降溫的房地產行業相對比,中國新能源車行業的發展可謂熱火朝天。2021年新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比均增長1.6倍,市場滲透率為13.4%,同比增長8%。

能源基金會

交通項目組高級項目主任龔慧明向中外對話分析,這背后的驅動力是需求、供應鏈和政策三大要素。從需求端來看,公共交通在疫情下受到了很大影響,人們更愿意選擇私家車出行來規避感染風險。從供給端來看,疫情對供應鏈產生了沖擊,新能源車相比傳統汽車而言,其零部件的本地供給能力更強,生產上能得到更好的保障。同時,幾乎每一個車企都制定了電動化轉型的戰略并加大了市場投入,隨著新能源車供市場選擇的豐富度不斷提高,配套服務的不斷改進,人們對新能源車的接受度也相應在提升。此外,政府的雙積分政策和補貼政策也為產銷增加做出了巨大貢獻。

龔慧明提出,隨著新能源車數量的增長,中國接下來將面臨全面電動化的轉型。如何做好基礎設施、電網、可再生能源等規劃以保障用電需求,將成為非常緊迫的任務。他強調,中國目前處在新能源車領域的第一梯隊,但其他國家正在迎頭趕上,中國應盡快設定一個更加明確的中長期目標,助推新能源車發展。

對于“碳中和元年”中國整體的減碳表現,柳力表示:“減碳相關的政策體系沒有我預期的那么具體……中國正在走向碳達峰的路上,但我們還不清楚未來5至10年的路具體要怎么走以實現達峰的目標。”

本文首發于中外對話網站。高白羽,中外對話研究員。她擁有美國雪城大學計算化新聞學碩士學位。