原文作者:陳國進,王佳琪,趙向琴

發表期刊:管理科學

關鍵詞:氣候轉型風險、企業違約、可持續發展、擱淺資產

一、引言

考慮到氣候轉型對資產價值產生的廣泛影響以及企業在向低碳生產轉型時的路徑和時間具有不確定性,越來越多的投資者在決策時會考慮企業遭受氣候轉型風險影響的程度,即企業對氣候轉型風險的暴露水平,并增加對氣候友好型企業的認識和需求,導致受氣候轉型風險影響的企業財務狀況和股權價值可能在這個過程中遭受損失,從而增加企業的債務違約率,甚至會通過金融行業的傳導影響整個金融系統的穩定性。鑒于此,探究氣候轉型風險對企業違約率的影響對于緩解企業的氣候轉型風險、防范金融風險、更好且更有針對性的實施綠色低碳轉型具有重要的現實意義。

二、理論分析與研究假設

氣候變化緩解

政策約束下,當具備綠色生產的條件時,企業會充分利用經濟綠色轉型帶來的機遇減少氣候轉型對自身的損害,降低氣候轉型風險暴露水平。對于高碳密集型企業,一方面,消費者可能減少對此類企業產品的需求,導致企業的資產面臨擱淺風險,增加企業對氣候轉型風險的暴露水平;另一方面,投資者可能因為經濟未來的綠色走勢而對具有資產擱淺風險的企業失去信心,對企業的股票價值和財務狀況產生進一步的影響,甚至還會嚴重危及此類企業償還債務的能力。因此,假設氣候轉型風險越高,企業的違約率越高。

氣候轉型政策出臺之后可能對金融機構的放貸條件做出一些要求。當企業的氣候轉型風險較高時,貸款者可能提高企業的貸款成本,以補償氣候變化轉型風險帶來的損失;而氣候轉型政策的不確定性也可能損害投資者持有的化石燃料相關企業的股票收益率,并致使投資者從資產擱淺風險較高的企業中撤資,從而增加企業的融資成本。此外,經濟體實現綠色轉型的過程將涉及經濟結構的轉變,增加企業的合規成本,而轉型的不確定性也會使部分企業突然失去競爭優勢,并對企業的盈利能力和收入水平產生不利影響。因此,假設氣候轉型風險通過影響企業的融資成本、資產減值損失和營業收入增長率等財務指標提高企業的違約率。

企業的環保投資、綠色創新等活動可以改善企業的環境和社會績效,提高企業的可持續發展能力,并對企業的財務績效也有明顯的提升作用。因此,假設企業環保投資和綠色創新對企業氣候轉型風險與違約率之間的正相關關系具有一定的緩解作用。

三、研究設計

1. 樣本選擇

本研究主要使用國泰安數據庫中2007年至2020年中國滬深兩地A股上市企業的年度財務報表數據和英為財情(Investing.com)數據庫中對應年份的能源及煤炭等擱淺資產的收益率數據作為研究樣本,探討企業的氣候轉型風險對其違約率的影響。

2. 變量說明

(1)氣候轉型風險

本研究參考JUNG et al.的方法使用能源ETF、煤炭ETF和滬深300指數構建擱淺資產投資組合,并根據FAMA et al.采用的滾動窗口回歸的方法估計中國A股上市企業的氣候轉型風險。首先,使用30%能源ETF收益率(Xle)加上70%煤炭ETF收益率(Kol)再減去滬深300指數收益率(Csi)作為擱淺資產投資組合的收益率。其次,將個股超額收益率、

市場投資組合收益率和擱淺資產投資組合累積收益率在60個月的窗口期內進行滾動回歸,用回歸系數測量企業的市場風險和氣候轉型風險。具體公式為:

其中,i為企業,m為月份;Ret為個股超額收益率;Mkt為市場投資組合收益率,用以表征市場風險;Car為擱淺資產投資組合累積收益率,用以表征氣候轉型風險;βM為市場風險的回歸系數;βc為氣候轉型風險的回歸系數;為誤差項。鑒于βc反映了個股超額收益率與氣候轉型風險之間的相關性,因此本研究使用βc的估計值代表企業的氣候轉型風險(Cte)。

(2)企業違約率

本研究使用BHARATH et al.的方法計算企業的違約距離,具體為:

其中,t為年份;Cdd為企業的違約距離,使用企業的資產水平與違約臨界點的距離測量,值越小說明企業的資產水平距離違約臨界點越近,企業的違約率越高;Eqt為個股的市場價值;Dbt為企業債務的面值,使用短期債務和長期債務的二分之一加總測量;Arr為個股的年度收益率;Voa為企業的資產波動率;Tod為債務期限,根據已有研究通常的做法將Tod設定為1。

(3)控制變量

本文控制變量包括:企業規模(Siz)、股票波動率倒數(Ive)、有形資產比率(Tan)、流動性(Liq)、杠桿比率(Lev)、資產回報率(Roa)、市賬比(Pbr)。

四、實證分析

1.氣候轉型風險與企業違約率

表2給出了基準回歸結果。氣候轉型風險的回歸系數在1%水平上顯著為負,說明企業氣候轉型風險與違約距離之間存在負相關關系。說明企業氣候轉型風險越高,企業的違約距離就越小,表明企業有較高的違約率,且當企業的氣候轉型風險上升1個標準差時,違約距離將會相對其標準差縮小6.234%。

2. 氣候轉型風險影響企業違約率的機制分析

(1)企業融資成本和資產減值損失機制

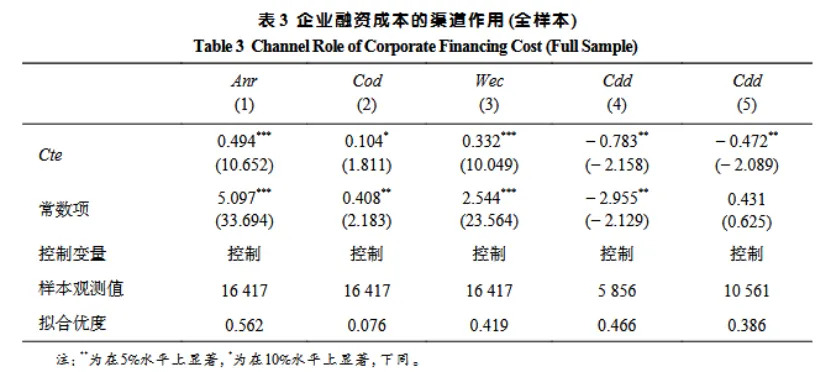

首先,本研究將被解釋變量替換為企業融資成本(Cos),以探究氣候轉型風險對企業融資成本的影響。Cos包含Anr、Cod和Wec,Anr為企業的年化收益率,測量企業的事后權益資本成本;Cod為企業債務資本成本,Wec為加權平均融資成本,等于權益資本成本和債務資本成本的加權平均值。表3結果顯示,氣候轉型風險顯著增加了企業的權益資本成本和債務成本。

為進一步探究融資成本在氣候轉型風險對違約率影響中的渠道作用,本研究根據企業加權平均融資成本的平均值將總樣本劃分為高融資成本企業(第4列)和低融資成本企業(第5列)。結果顯示,高融資成本組中企業的氣候轉型風險每增加1個單位其違約距離將在5%水平上顯著縮小0.783個單位,低融資成本企業的違約距離僅在5%水平上顯著縮小0.472個單位,因此,企業的融資成本可以影響氣候轉型風險對違約率的作用。

此外,本研究還探究氣候轉型風險的異質性影響,將高

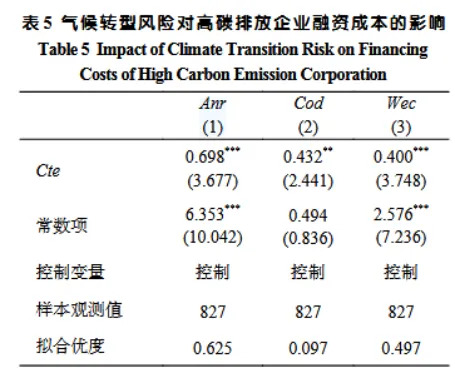

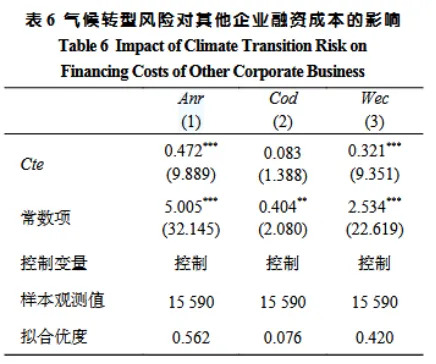

碳排放企業樣本重新進行實證回歸。表5結果表明,氣候轉型風險分別在5%及以上水平上顯著增加高碳排放企業的權益資本成本、債務資本成本和加權平均融資成本,且氣候轉型風險每增加1個單位,高碳排放企業的3類融資成本分別增加0.698、0.432和0.400個單位。而表6其他樣本的結果表明,氣候轉型風險對其他企業的權益資本成本和加權平均融資成本均有顯著的影響,但對其他企業 的債務資本成本影響不顯著。

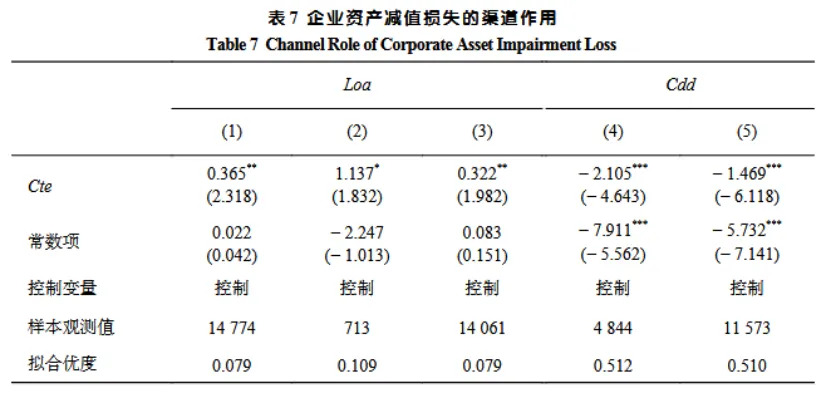

進一步,本研究將被解釋變量更換為企業在(t+1)期的資產減值損失(Loa),進一步探究t期氣候轉型風險影響(t+1)期企業違約率的渠道。表7結果顯示,企業的氣候轉型風險在5%水平上顯著提高其資產減值損失,且當氣候轉型風險上升1個單位時,企業下1期的資產減值損失將增加0.365個單位;對比高碳排放企業與其他企業,氣候轉型風險均能顯著提高兩類企業的資產減值損失,但對高碳排放企業的影響為1.137,對其他企業的影響為0.322,對高碳排放企業的影響大于對其他企業的影響。

(2)營業收入增長率機制

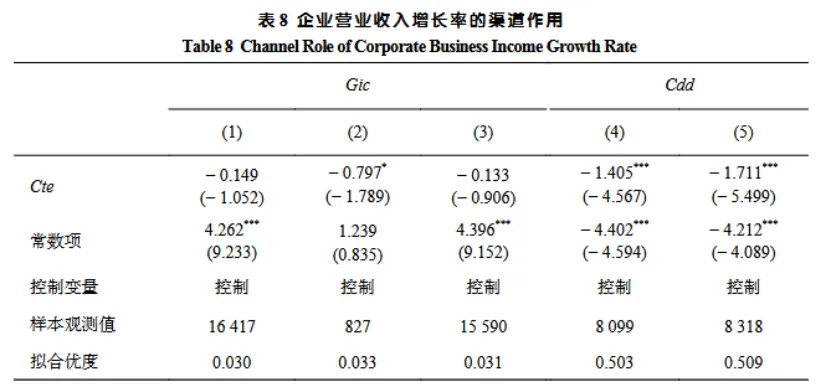

本研究進一步從營業收入增長率方面探究氣候轉型風險在收入端的傳導過程。分樣本的結果表明,氣候轉型風險顯著降低高碳排放企業下1期的營業收入增長率,且高碳排放企業的氣候轉型風險每增加1個單位,其營業收入增長率將下降0.797個單位。將樣本分為高營收企業和低營收企業,結果表明,當企業的氣候轉型風險增加1個單位時,低營收企業違約距離減少更多,高營收企業的違約距離所受的影響相對較小,表明企業氣候轉型風險通過降低營業收入增長率增加企業的違約率。

3. 氣候轉型風險影響企業違約率的機制分析

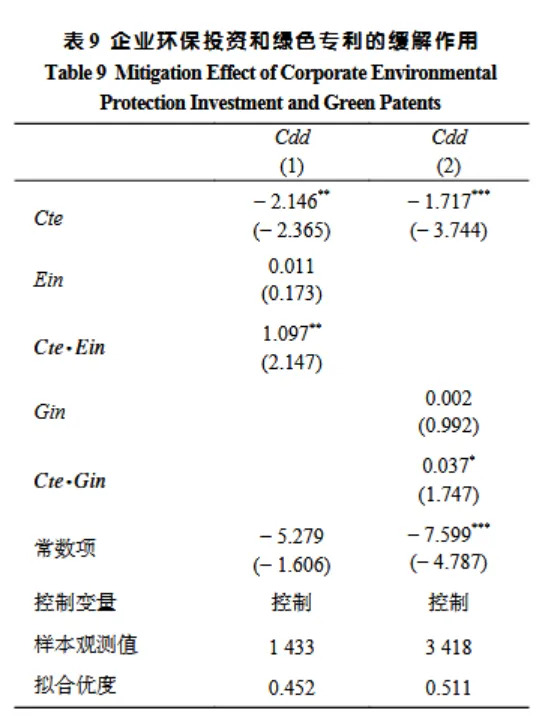

緩解氣候轉型風險影響企業違約的主要渠道本研究從企業環保投資和綠色創新兩個渠道探究緩解企業氣候轉型風險的方式。結果表明,企業環保投資均能對氣候轉型風險起到顯著的緩解作用;企業綠色創新是緩解氣候轉型風險影響企業違約率的一個重要渠道。

五、結論

本研究使用中國A股上市企業數據,探究企業的氣候轉型風險對其違約率的影響以及其中可能的傳導渠道和緩解方式,為企業進行綠色轉型、國家更有針對性地推動綠色轉型政策提供實證依據。研究結果表明,(1)氣候轉型風險可以增加企業的違約率。具體而言,本研究發現氣候轉型風險將增加企業的違約率,且氣候轉型風險每增加1個標準差,企業的違約距離將相對其標準差減少6.234%。(2)機制檢驗發現企業的氣候轉型風險主要通過提高其融資成本和資產減值損失以及降低企業的營業收入增長率而對違約率產生影響,且氣候轉型風險對權益融資成本的影響大于對債務融資成本的影響;相對于其他企業,高碳排放企業的氣候轉型風險對成本和收入的影響更為顯著。

(3)本研究發現企業環保投資和綠色創新可以提高企業應對氣候轉型風險的能力,有助于緩解氣候轉型風險對企業違約率的影響。

六、原文摘要

隨著全球氣溫逐漸攀升,世界各國積極采取相關行動以應對氣候變化

問題。然而,政策、技術以及投資者情緒和消費者偏好的突然變化可能會對企業的生存條件和資產價值造成一定的負向影響,從而引起潛在的氣候轉型風險。雖有一些研究探索氣候轉型風險的經濟后果,但是鮮有研究關注氣候轉型風險對企業違約率的影響,對相關傳導機制和緩解方式的分析也較為匱乏。

基于中國A股上市企業財務數據和擱淺資產投資組合的累積收益率數據,采用實證方法探究氣候轉型風險對企業違約率的影響,并根據氣候轉型風險與企業違約率的相關理論,從融資成本、資產減值損失和營業收入增長率3個方面解析可能的傳導機制,從企業環保投資和綠色專利發明兩個方面分析緩解氣候轉型風險影響企業違約率的方式。

研究結果表明,①企業的氣候轉型風險顯著提高自身的違約率,且實證結果不受樣本期和變量測量方法的影響,采用工具變量進行內生性檢驗的結果依舊穩健。②傳導渠道分析表明,企業融資成本和資產減值損失的提升以及營業收入增長率的下降是氣候轉型風險影響企業違約率的重要渠道。企業的氣候轉型風險越高,企業在權益市場和債券市場的融資成本就越高,且企業的資產減值損失也會進一步提升,而營業收入增長率卻下降。與其他企業相比,氣候轉型風險對高碳排放企業違約率的影響程度更大。③促進企業綠色發展的環保投資和綠色專利發明可以顯著緩解氣候轉型風險對企業違約率的影響。

從企業違約率視角探索氣候轉型風險的影響,為理解氣候轉型與企業違約率的關系提供新的依據,并為企業緩解氣候轉型風險的影響提供有效途徑。研究結果為進一步激勵企業進行環保投資和綠色投資、引導企業順應經濟綠色轉型發展的需要、增強經濟可持續發展提供理論參考。

指導老師:

王遙 中央財經大學綠色金融國際研究院院長