貝殼財經中誠信美麗中國ESG指數收益+0.56%,貝殼財經中誠信

碳中和指數收益-3.48%。

摘要:

本月權益

市場整體表現一般。貝殼財經中誠信美麗中國ESG指數收益+0.56%,貝殼財經中誠信碳中和指數收益-3.48%,CCX1800指數收跌-0.27%(CCX1800是滿足中誠信指數可投性定義且市值排名在前1800名的股票,該指數相對更能表征當月市場整體表現)。

本月相較于CCX1800,在風格層面,ESG指數的主要正收益主要來自于低配的市值因子、動量因子和波動率因子,負收益主要來自于超配的流動性和中市值因子;碳中和指數的正收益主要來自于低配的波動率因子、流動性因子以及超配的中市值因子;負收益主要來自于超配的賬面市值比因子以及低配的動量因子。低配的市值因子、流動性因子和波動率因子。在行業方面,ESG指數相對于基準低配醫藥生物、國防軍工和電氣設備行業貢獻了主要的正收益,指數相對基準低配的計算機和非銀金融行業,以及超配的建筑材料、采掘、

有色金屬行業產生了主要的負收益;碳中和指數相對基準低配的汽車、銀行、電子和通信行業貢獻了主要的正收益,指數相對基準低配的醫藥生物、非銀金融、電氣設備、房地產行業貢獻了主要的正收益;指數相對基準超配的

化工、有色金屬、建筑材料以及低配的電子等行業產生了主要的負收益。

本月ESG行業動態方面,SBTi更新石油和天然氣、化工和

電力行業標準;

香港推出可持續披露路線圖;香港會計師公會發布香港財務報告可持續披露準則;《企業可持續披露準則—— 基本準則(試行)》印發;EFRAG 發布面向小型企業的可持續發展報告標準;加拿大CSSB發布基于IFRS的可持續發展和氣候報告準則。

本文具體分析了環保行業的ESG表現,從該行業上市公司ESG信息披露情況、ESG評級表現分析等角度進行展示。

一、 指數本月走勢概覽

1. 指數本月表現分析

中誠信指數選取在2024年12月2日-2024年12月27的數據,觀察貝殼財經中誠信美麗中國ESG指數與碳中和指數的表現。

本月ESG指數收益+0.56%,碳中和指數收益-3.48%。我們選取CCX1800作為基準指數對比,其中ESG指數和碳中和指數與CCX1800點位變化、收益率變化均具有一定程度的正相關性。整體而言,本月碳中和指數大幅落后CCX1800,ESG指數較CCX1800表現稍好。

2. 成分股表現情況

二、 歸因分析

中誠信指數選取在2024年12月2日-2024年12月27日的數據,利用中誠信股票風險模型,對美麗中國ESG指數與碳中和指數持倉進行歸因分析,內容包括組合和主動收益部分的風格暴露和收益歸因。

1. ESG指數歸因分析

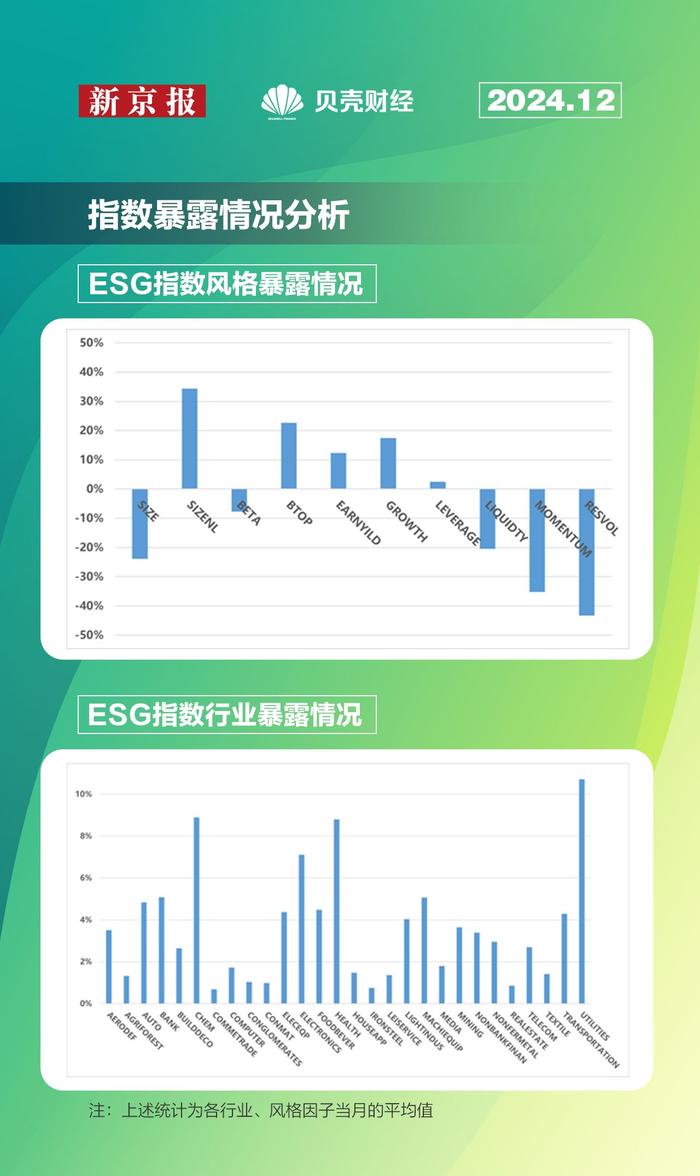

(1)指數暴露情況分析

下方圖示分別展示指數的CCX股票風格因子暴露值和申萬行業占比分布,指數超配了中市值、賬面市值比、成長和盈利等因子。在公用事業、醫藥生物和化工等行業的占比較大。較上月而言,銀行、

交通運輸和通信等行業占比有所升高,醫藥生物和國防軍工行業占比有所降低。

(2)指數相較于基準的暴露情況

下方圖示分別為ESG指數相對于CCX1800基準的CCX股票風格因子暴露和申萬行業暴露。指數相對于基準,超配了中市值、賬面市值比因子、盈利因子。行業上超配了公用事業、輕工制造、化工和采掘等行業,低配了非銀金融、銀行、計算機、電子和電氣設備等行業。較上月而言,汽車、公用事業、紡織服飾等行業的超配程度有所增加,醫藥生物和機械設備的超配程度有所降低。電子、傳媒、非銀金融等行業低配程度有所增加,銀行、食品飲料、通信和房地產等行業的低配程度有所降低。

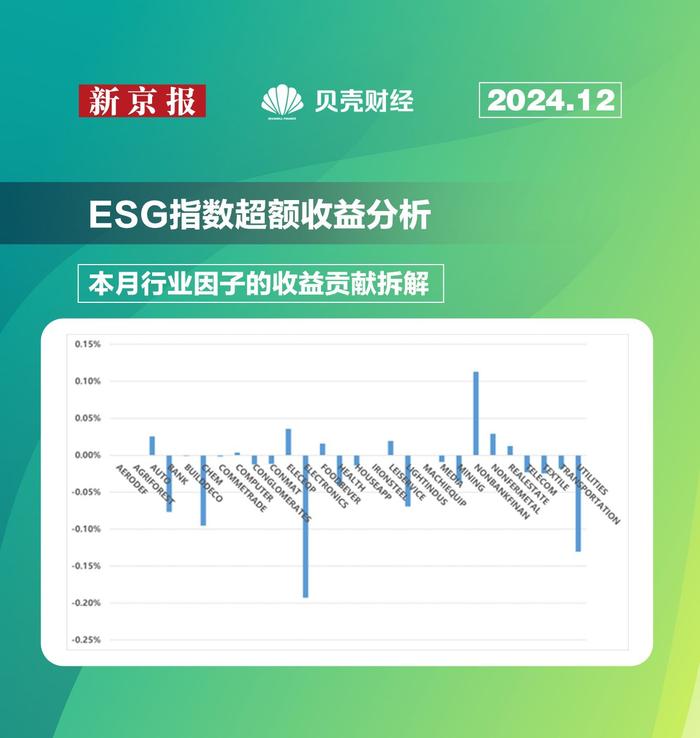

(3)ESG指數超額收益分析

下圖所示為股票收益相對CCX1800指數收益的超額收益拆分為風格、行業和特質收益三部分,可以發現指數本月超額正收益主要來自風格與行業收益。

結合風格因子相對暴露和行業相對暴露,對風格收益和行業收益進行拆解,以分析各因子或各行業的收益情況。

如下圖所示,指數風格因子帶來的主要正收益來自于低配的波動率因子和流動性因子,負收益主要來自于低配的動量因子。

如下圖所示,指數相對于基準低配的非銀金融和電氣設備行業貢獻了主要的正收益,相對于基準低配的電子行業、超配的公用事業行業和化工行業產生了主要的負收益。

2. 碳中和指數歸因分析

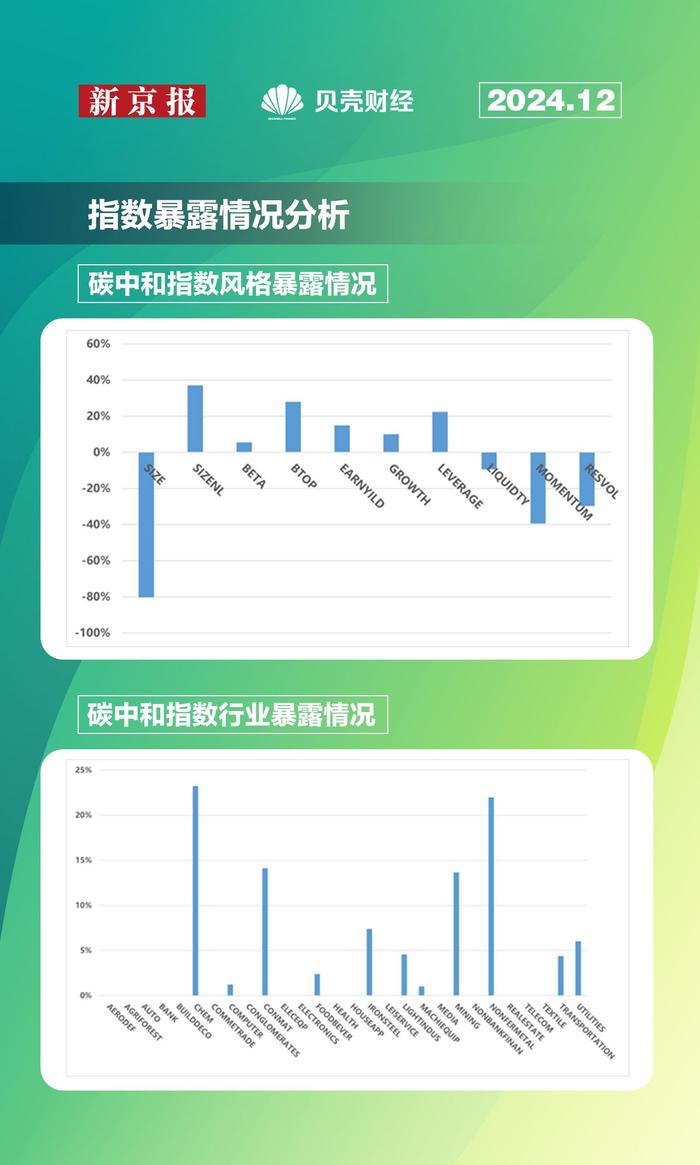

(1)指數暴露情況分析

下方圖示分別展示指數的CCX股票風格因子暴露值和申萬行業占比分布,指數超配了中市值、貝塔、賬面市值比、盈利、成長和杠桿因子,低配了市值、動量、流動性和波動率因子。行業方面,在化工、建筑材料、有色金屬、采掘等行業占比較大。相對于上月而言,化工、

鋼鐵、輕工制造、交通運輸等行業占比有所上升,有色金屬和建筑材料等行業占比有所下降。

(2)碳中和指數相較于基準的暴露情況

下方圖示分別為碳中和指數相對于CCX1800基準的CCX股票風格因子暴露和申萬行業暴露。指數相對于基準,超配了中市值因子、賬面市值比因子、盈利因子和杠桿因子,低配了市值因子、動量因子、流動性因子、波動率因子和貝塔因子。相對于上月而言,動量因子和殘差波動率因子的低配程度有所減小。行業上超配了化工、有色金屬、建筑材料和采掘等行業。

(3)碳中和指數超額收益分析

下圖所示為股票收益相對CCX1800指數收益的超額收益拆分為風格、行業和特質收益三部分,可以發現指數相對于基準的超額正收益多數時間來自于風格和行業收益。

結合風格因子相對暴露和行業相對暴露,對風格收益和行業收益進行拆解,以分析各因子或各行業的收益情況。

如下圖所示,指數風格因子正收益主要來自于低配的波動率因子、流動性因子以及超配的中市值因子;負收益主要來自于超配的賬面市值比因子以及低配的動量因子。

如下圖所示,指數相對于基準低配的醫藥生物、非銀金融、電氣設備、房地產行業貢獻了主要的正收益;指數相對基準超配的化工、有色金屬、建筑材料以及低配的電子等行業產生了主要的負收益。

三、 ESG發展動態

1. 國際組織

國際證監會組織(IOSCO)啟動網絡,支持ISSB在新興市場的采用

2024年12月18日,國際證券委員會組織(IOSCO)的增長與新興市場委員會(Growth and Emerging Markets Committee,簡稱GEMC)啟動了“ISSB標準采納或其他用途的網絡”,以支持IFRS可持續披露準則的采用及其他使用。

該網絡由32名成員組成,代表31個司法管轄區,每個司法管轄區都致力于采用ISSB標準。(資料來源: Corporate Disclosures)

SBTi 更新石油和天然氣、化工和電力行業標準

科學碳目標倡議組織(SBTi)宣布對其石油和天然氣、化工和電力行業的行業標準進行關鍵更新。這些更新旨在使高排放行業與企業凈零標準保持一致,對于推進全球脫碳工作至關重要。通過建立清晰、符合科學的途徑,SBTi 繼續使企業能夠實現雄心勃勃的凈零目標。(資料來源:ESGVoices)

2. 亞太地區

香港推出可持續披露路線圖

政府于2024年12月12日推出有關香港可持續披露路線圖,闡明香港要求公眾責任實體采用國際財務報告可持續披露準則(ISSB準則)的方針,并就不遲于二0二八年大型公眾責任實體全面采用ISSB準則提供清晰的路徑。路線圖的重點如下:

(一)香港會計師公會正以全面銜接ISSB準則為基礎,制訂香港準則。會計師公會已就初稿進行公眾咨詢,并獲得普遍支持。

(二)所有主板發行人均須以「不遵守就解釋」為基礎,披露參照《國際財務報告可持續披露準則第2號——氣候相關披露》的新氣候規定所要求的相關信息。 由2026年1月1日起,恒生綜合大型股指數成分股的發行人(大型股發行人)更必須按新氣候規定作強制披露。 香港交易及結算所有限公司(港交所)將于2027年就強制要求上市公眾責任實體按香港準則作可持續匯報咨詢市場意見,并預期于2028年1月1日起以按相對稱的方式實施。

(三)相關金融監管機構將要求具有重要影響力的金融機構(即非上市公眾責任實體)不遲于二0二八年應用香港準則。(資料來源:香港政府一站通)

香港會計師公會發布香港財務報告可持續披露準則

香港會計師公會(HKICPA)于2024年12月12日發布《香港財務報告準則S1號——可持續相關財務信息披露一般要求(HKFRS S1)》及《 香港財務報告準則S2號—— 氣候相關披露(HKFRS S2)》(香港財務報告可持續披露準則或香港準則)。香港財務報告可持續披露準則與國際財務報告可持續披露準則(ISSB準則)全面銜接,并將于2025年8月1日起生效。(資料來源: ESGToday,HKICPA)

《企業可持續披露準則—— 基本準則(試行)》印發

2024年12月17日,財政部、外交部、國家發展改革委、工業和信息化部、生態環境部、商務部、中國人民銀行、國務院國資委、金融監管總局聯合發布《企業可持續披露準則——基本準則(試行)》,標志著我國全面建設可持續披露準則體系邁入新階段,具有重要的里程碑意義。(資料來源:財政部)

3. 歐洲地區

EFRAG 發布面向小型企業的可持續發展報告標準

2024年12月17日,歐洲財務報告咨詢小組(EFRAG)宣布發布其非上市中小企業自愿性可持續發展報告標準(VSME),旨在使微型、小型和中型公司能夠以簡化和一致的方式報告ESG

問題。(資料來源: ESGToday)

4. 北美地區

加拿大CSSB發布基于IFRS的可持續發展和氣候報告準則

2024年12月18日,加拿大可持續發展準則委員會(CSSB)宣布發布CSDS 1(可持續發展相關財務信息披露的一般要求)和 CSDS 2(氣候相關披露)。該準則與IFRS基金會國際可持續發展準則委員會(ISSB)發布的全球標準基本一致,但與ISSB標準相比,公司增加了更多時間來準備報告的一些關鍵要素,例如價值鏈溫室氣體排放。(資料來源:ESGToday,FRAS)

四、 環保行業ESG信息披露與表現分析

(一)環保行業上市公司ESG信息披露情況

環保行業是以保護和改善自然環境為主要目標,通過提供各種產品和服務來減少環境污染、促進資源可持續利用的產業。它具有高度的

政策依賴性和技術驅動性。不斷出臺和完善的政策為行業的發展提供了有力保障,同時也對企業的合規性和創新能力提出了更高的要求。在生態文明建設與雙碳大背景下,公開透明的可持續信息披露對于環保行業具有重要意義。

環保行業上市公司可持續信息披露比例持續上升,與全市場水平相近

根據中誠信綠金統計,截至2024年6月30日,2024年度A股和中資港股上市公司共6500家,披露ESG相關報告的公司共3160家,披露比例為48.62%。環保行業A股和中資港股上市公司共160家,披露ESG相關報告的公司共82家,披露比例為50.93%。環保行業整體可持續信息披露水平與市場平均水平相近。

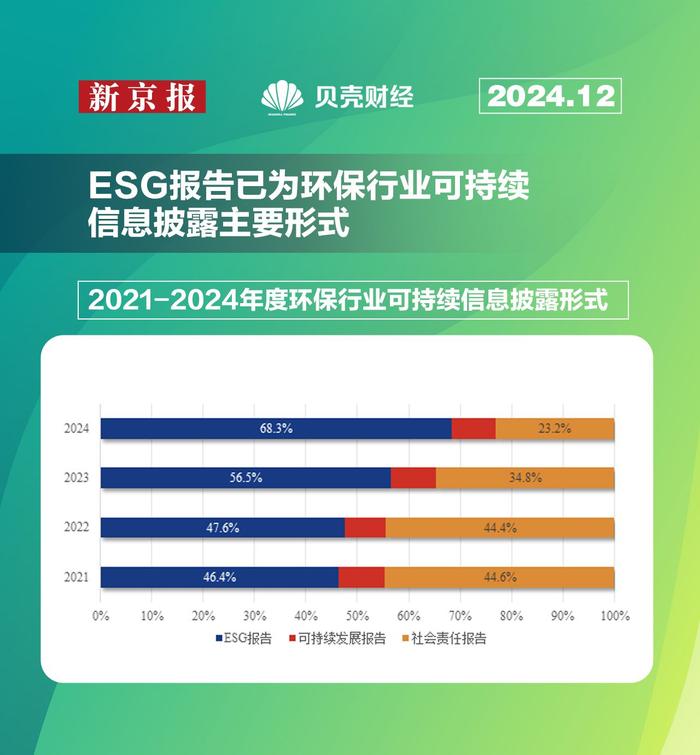

ESG報告已為環保行業可持續信息披露主要形式

根據中誠信綠金統計,環保行業可持續信息形式有ESG報告、社會責任報告、可持續發展報告,其中ESG報告為主要披露形式。2024年ESG報告(包含單獨披露與年報披露)披露比例達到68.3%,其中單獨對外披露ESG報告占比高達91.1%。

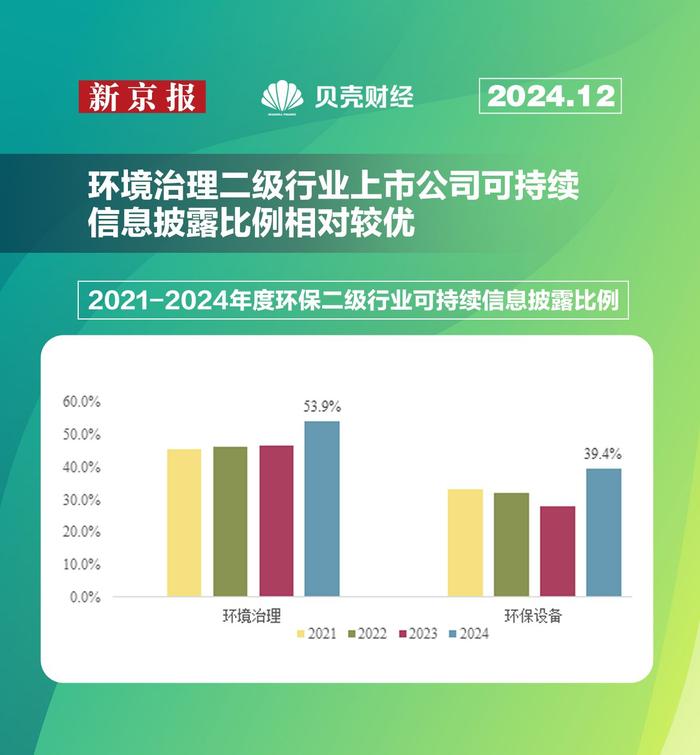

環境治理二級行業上市公司可持續信息披露比例相對較優

依據《申銀萬國行業分類標準(2021版)》,環保行業可分為環保治理和環保設備兩個二級行業。截至2024年6月30日,環保治理和環保設備可持續信息披露比例分別為53.9%和39.4%。2021-2024期間,環境治理二級行業可持續信息披露比例呈上升趨勢,環保設備可持續信息披露比例雖沒有明顯的上升趨勢,但在2024年皆高于前三年水平。

(二)環保行業ESG評級表現分析

環保行業ESG評級整體相對較優

中誠信綠金依據《中誠信綠金環保行業ESG評級方法》,基于ESG公開披露信息,對160家A股和中資股上市公司進行了ESG評級。行業整體ESG級別前三分別為BBB、BB及A級別,分別占比40.0%、32.5%、22.5%,A級別及其以上占比26.3%。

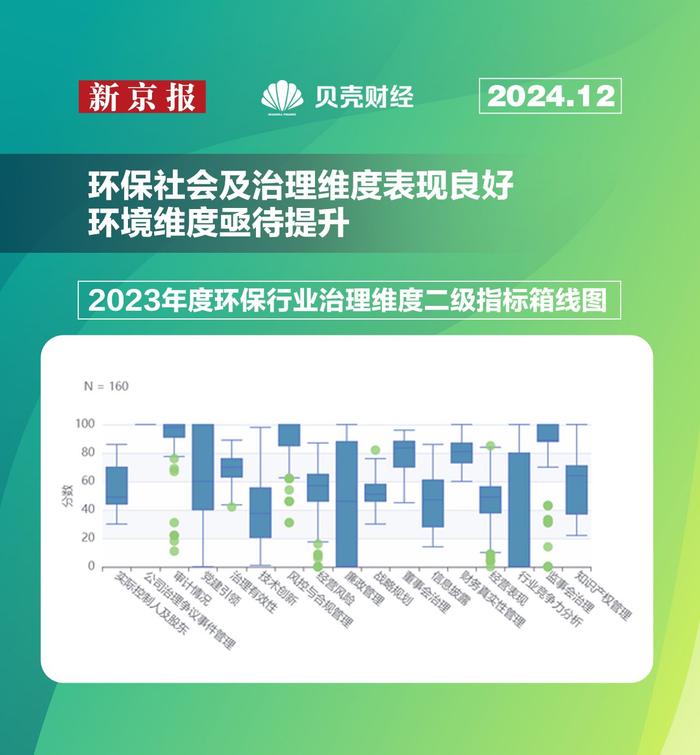

環保社會及治理維度表現良好,環境維度亟待提升

從不同維度來看,2023年環保行業環境維度級別前三分別為B、BB、C,合計占約78.8%;社會維度級別前三分別為BBB、A、BB,合計占比76.3%;治理維度級別前三分別為A、BBB、AA,占比約為90.7%。社會及治理維度整體表現略優于環境維度,環境維度整體偏低。

(1)通過對環境維度下各二級指標的分析發現,環保行業上市公司在排放物管理得分普遍偏低,危險廢物管理、一般廢物管理、大氣污染物管理、水污染物管理指標得分皆低于40分;資源管理中能源管理得分在5-49分之間,呈負偏態分布,半數公司得分集中在47-49分之間,水資源管理得分在4-32分之間,材料管理整體得分較低,得分低于10分;環境管理中環境風險管控、環境管理體系得分較高,尤其環境風險管控中半數以上公司能夠獲得滿分,環境投入、環境知識培訓則表現欠佳;可持續發展中氣候風險管理、綠色發展得分分別在12-40分、29-48分之間,生態環境保護得分偏低,集中在10分上下。環保行業在生產過程中的排放物管理需要得到重視,同時未來應加大環境投入,增加環境知識培訓,注重生態環境保護,實現綠色可持續發展。

(2)通過對社會維度下的二級指標結果分析發現,環保行業上市公司的員工責任表現參差不齊,員工發展與溝通得分較高,多數公司能夠拿到滿分,員工培訓、職業健康、薪酬福利得分處于中等水平,得分在48-66分、44-80分、32-69分之間,勞工管理得分相對偏低,整體皆低于38分;產品責任表現較好,產品質量與責任管理得分在50-100之間,半數以上得分大于93分;安全管理中生產安全、數據安全得分分別26-84分、11-68分之間,分別呈負偏態、正偏態分布;社會貢獻中鄉村振興計劃與成效得分異質性較強,得分在12-100分之間,就業貢獻和捐贈貢獻得分分別在35-54分、0-40分之間。環保行業在產品質量、員工發展上表現較好,未來應進一步關注勞工管理,同時公司也應重視安全生產,加強數據安全管理。

(3)通過對治理維度下各二級指標得分的深度分析發現,環保行業上市公司在高管行為、內控管理、治理結構與運行、經營行為等議題指標整體表現較為良好,尤其審計情況、風控與合規管理、監事會治理得分整體較高,多集中在90分以上,經營行為中的技術創新表現偏差,得分在20-56分之間;發展戰略中戰略規劃得分在46-58分之間,行業競爭力得分異質性較強,公司水平參差不齊,呈負偏態分布,高分相對較多;信息披露整體持中等水平,得分在28-61分之間。環保行業上市公司的信息披露水平有待加強,未來仍需積極推動技術創新發展,以提高行業的競爭力。