(征求意見稿)

為了配合我國碳

排放權交易試點工作的開展,規范溫室氣體排放相關的會計核算,根據《企業會計準則——基本準則》,現就碳排放權交易試點地區參與碳排放權交易機制的企業(以下簡稱重點排放企業)以及參與碳排放權交易的其他企業,有關業務的會計處理規定如下。

一、科目設置

重點排放企業應當設置如下會計科目,核算與碳排放權相關的資產、負債。

(一)重點排放企業應當設置“1105碳排放權”科目,核算重點排放企業有償取得的碳排放權的價值。碳排放權包括排放配額(以下簡稱配額)和國家核證自愿

減排量(以下簡稱

ccer)。

(二)重點排放企業應當設置“2204應付碳排放權”科目,核算重點排放企業需履約碳排放義務而應支付的碳排放權價值。

二、賬務處理

(一)重點排放企業從政府無償分配取得的配額,不作賬務處理。

1.重點排放企業當期累計實際排放量超過配額的,應當在實際排放行為發生時,按照當期實際超排部分的公允價值,借記“制造費用”、“管理費用”等科目,貸記“應付碳排放權”科目。

2.期末,根據碳排放權公允價值的變動調整“應付碳排放權”科目的賬面價值:重點排放企業按照累計實際碳排放量超過配額部分相對應的公允價值大于其賬面價值的差額,借記“公允價值變動損益”科目,貸記“應付碳排放權”科目;重點排放企業按照累計實際碳排放量超過配額部分相對的公允價值小于其賬面價值的差額,作相反會計分錄。

3.重點排放企業按規定從

市場上購入的碳排放權,按照購買日實際支付的價款(包括相關稅費),借記“碳排放權”科目,貸記“銀行存款”等科目;期末,按照碳排放權的公允價值,調整“碳排放權”科目的賬面價值:碳排放權的公允價值大于其賬面價值的差額,借記“碳排放權”科目,貸記“公允價值變動損益”科目;碳排放權的公允價值小于其賬面價值的差額,作相反會計分錄。

實際履約時,按照應付碳排放權的賬面價值,借記“應付碳排放權”科目,按照碳排放權的賬面價值,貸記“碳排放權”科目,如有差額,借記或貸記“公允價值變動損益”科目。

(二)重點排放企業取得配額后先在市場進行出售的(全部或部分出售),按照出售實際收到或應收的價款扣除相關稅費,借記“銀行存款”、“應收賬款”等科目,貸記“應付碳排放權”科目,并分別進行如下會計處理:

1.重點排放企業當期累計實際排放量超過出售后所剩配額的,應當在實際排放行為發生時,按照當期實際超額排放部分的公允價值,借記“制造費用”、“管理費用”等科目,貸記“應付碳排放權”科目。

2.期末,按照已出售的配額以及超額排放部分計算的應付碳排放權的公允價值大于其賬面價值的差額,借記“公允價值變動損益”科目,貸記“應付碳排放權”科目;公允價值小于其賬面價值的差額,作相反的會計分錄。

3.重點排放企業購買碳排放權時(包括購買原已全部或部分出售的配額以及超額排放的碳排放權),按照購買日實際支付的價款,借記“碳排放權”或“應付碳排放權”科目,貸記“銀行存款”等科目。

實際履約時,按照應付碳排放權的賬面價值,借記“應付碳排放權”科目,按照碳排放權的賬面價值,貸記“碳排放權”科目,如有差額,借記或貸記“公允價值變動損益”科目。

(三)重點排放企業按照規定將節約的配額或CCER對外出售的,應在對外出售時,按照實際出售的價款扣除相關稅費,借記“銀行存款”等科目,貸記“投資收益—碳排放權收益”科目。

(四)重點排放企業或其他企業從市場中購入的碳排放權用于投資的,按照購買日實際支付的價款,借記“碳排放權”科目,貸記“銀行存款”等科目。

期末,重點排放企業或其他企業應當按照公允價值計量碳排放權的賬面價值,重點排放企業或其他企業所持碳排放權的公允價值大于其賬面價值的差額,借記“碳排放權”科目,貸記“公允價值變動損益”科目;重點排放企業或其他企業所持碳排放權的公允價值小于其賬面價值差額,作相反會計分錄。

重點排放企業或其他企業出售的碳排放權,按照實際收到的金額扣除相關稅費,借記“銀行存款”等科目,按碳排放權的賬面價值,貸記“碳排放權—交易碳排放權”等科目,按其差額,貸記或借記“投資收益—碳排放收益”科目。

三、財務報表列報和披露

(一)在資產負債表資產方的“存貨”項目和“一年內到期的非流動資產”項目之間單獨設置“碳排放權”項目,反映重點排放企業取得的碳排放權的賬面價值,該項目應當按照“碳排放權”科目的期末賬面價值列報;在資產負債表負債方的“應付賬款”項目和“預收賬款”項目之間單獨設置“應付碳排放權”項目,反映重點排放企業需履約碳排放義務的賬面價值,該項目應當按照“應付碳排放權”科目的期末賬面價值列報。

(二)重點排放企業應當在財務報表附注中披露下列信息:

1.與碳排放相關的信息,包括參與減排機制的特征、碳排放清單年度報告、碳排放戰略、

節能減排措施等。

2.與碳排放權交易會計處理相關的會計

政策,包括碳排放權確認、計量與列報的方法。

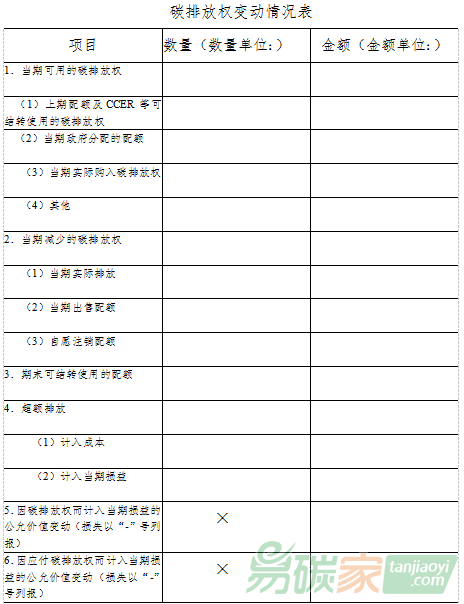

3.碳排放權持有及變動情況,包括碳排放權的數量和金額的變動情況,取得碳排放權的方式及數量等。其格式如下:

注:除“因碳排放權而計入當期損益的公允價值變動”項目外,上表中的金額欄應當以資產負債表日碳排放權公允價值計量的金額列報。

4.碳排放權公允價值的獲取渠道、用于投資的碳排放權的公允價值變動對當期損益的影響金額,以及出售碳排放權產生的收益計入當期損益的金額等。