然而,當氫能在能源轉型過程中充分發揮所有優勢之前,還需要克服很多的障礙。這些障礙包括:對其在能源轉型的重要作用認識不足,缺乏減輕和分擔初始大規模投資長期風險的機制,缺乏對利益相關方行動的協調統一,對正處于發展階段的技術缺乏公平的經濟性待遇,可帶動規模經濟的相關技術標準有限。多數氫能相關的投資需要10~20年的長期投資。尤其是在發展早期,在消費需求增長之前,就需要相應的基礎設施投資。目前缺乏明確且有約束力的碳

減排目標和刺激

政策,這削減了潛在投資者承擔長期風險的意愿和決心。日本已經開辟了降低這些風險的道路。政府和工業企業共同制定了長期的“氫能社會”發展路線圖。氫能在

交通運輸領域的應用需要跨行業的協調努力,以解決基礎設施部署(加氫站)和氫能需求(燃料電池車)之間不匹配的

問題。德國的氫氣交通運輸行業在這方面就做了大量努力。該行業聯盟計劃與德國政府一起投資3.5億歐元, 在2023年前建立400座燃料電池車加氫站。另一個例子是加利福尼亞州燃料電池合作伙伴關系,它是由汽車制造商、能源公司、燃料電池技術公司和政府機構共同建立的合作關系,致力于在加利福尼亞州實現燃料電池車和氫能的商業化應用。雖然已經取得了這樣一些成績,但為了全面推廣氫能的應用還需要在全世界范圍內采取類似的協調舉措。很多新興技術經常從一些優惠經濟政策和政府指導意見中受益,如可再生能源上網電價和可再生能源義務許可證(ROCs),還有歐盟成員國的可再生能源發展目標。然而,相關

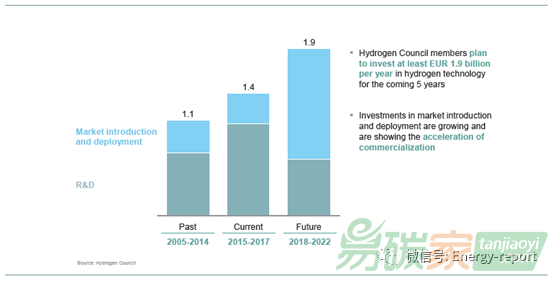

法規并沒有體現發展氫能的好處。例如,德國的法規對氫儲能中電能的輸入和輸出征收雙重稅,導致發電企業沒有太大積極性去發展氫儲能以利用丟棄的電量。燃料電池和制氫系統的成本競爭力及性能水平近年來有所提升(例如,燃料電池的成本下降超過50%),但由于建立的行業標準仍然有限,燃料電池性能的提升并未充分發揮其潛力。推進能源轉型需要針對燃料電池和氫能體系建立統一的地區和行業標準,以便在研發、應用(RD&D)和制造等方面實現規模經濟。氫能理事會成員單位計劃將投資從研發和應用向商業化轉移(如圖8所示)。