(一) 客運汽車市場整體份額縮水,客運量及銷售量顯著降低

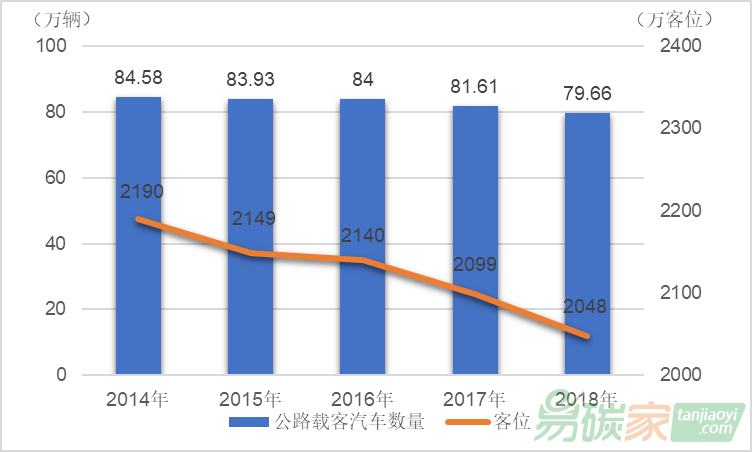

我國公路客運市場主要包括長途客運汽車以及城市公共汽車、電車兩部分。隨著高鐵和私家車的普及,傳統的交通出行方式發生變革,長途客運班線的需求明顯降低,導致全國公路載客汽車數量及客位數的連年下滑。2014至2018年間,公路載客汽車數量減少了4.92萬輛,同比下降5.82%;客位數減少了142萬客位,同比下降6.48%。

圖 1 2014-2018年全國公路載客汽車數量及客位數數據來源:交通運輸部

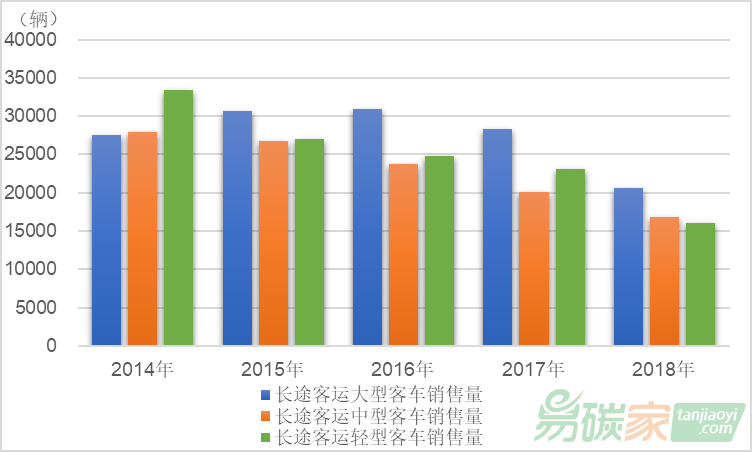

長途客運班線的需求下降直接反映在長途客車銷量的大幅減少上。2014年至2018年間,長途客運中型和輕型客車銷售量持續下滑,大型客車銷售量也在略微上升后呈現明顯的回落態勢。可見,鐵路、高鐵等對長途公路客運的分流影響十分明顯。

圖 2 2014-2018年各類型長途客運客車銷售量數據來源:Wind數據庫

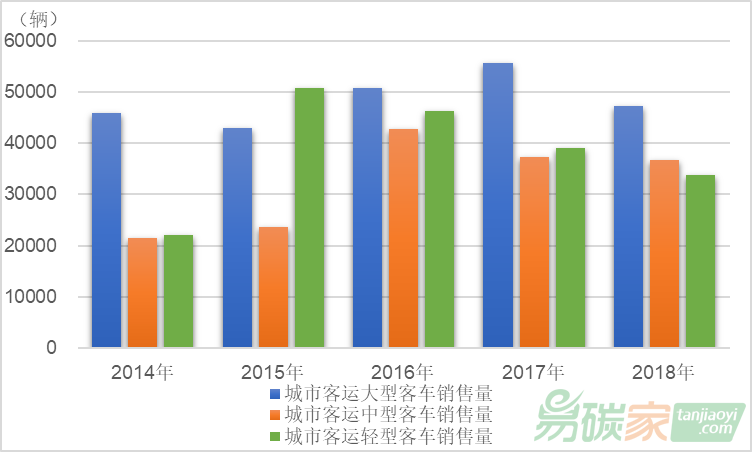

城市客運客車的銷售量在近三年也出現了滑落,其中輕型客車銷售量的減少較為顯著。

圖 3 2014-2018年各類型城市客運客車銷售量數據來源:Wind數據庫

(二) 城市公共汽車、電車市場競爭壓力較大,燃料結構轉型明顯

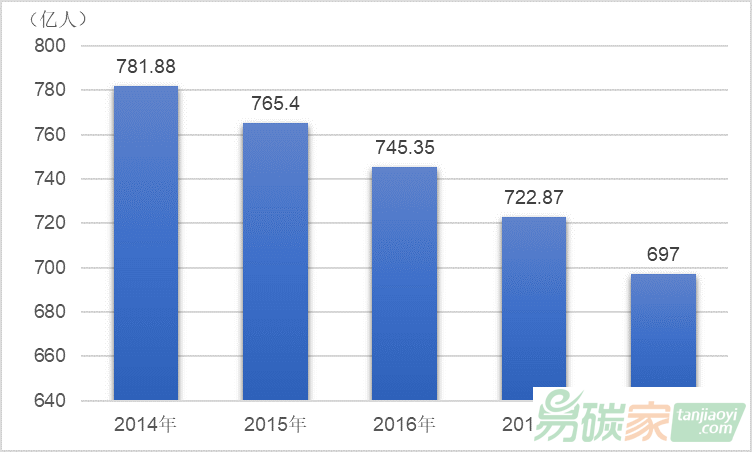

城市客運中,公共汽車、電車是城市居民經常選擇的代步工具,也是城市綠色環保發展、大氣污染防治進程中,對私家車出行的重要替代方式。近年來,全國各地方政府大力發展城市內軌道交通建設,城市居民也更偏好于便捷、快速、準時的地鐵等出行方式,城市公共汽電車客運市場發展后勁愈發不足,市場規模持續縮減。2014至2018年間,全國城市公共汽電車客運量由782億人次減少至697億人次,同比下降了10.86%;2019年1月至7月,城市公共汽電車客運量為197.1億人次,較去年同期下降1.4%,城市公共汽電車市場后續發展面臨著嚴峻考驗。

圖 4 2014-2018年全國城市公共汽電車客運量數據來源:交通運輸部

盡管市場占有率出現下滑,但近五年來全國城市公共汽電車擁有量保持著穩定的增長態勢,累計增加14.46萬輛。從車輛燃料類型角度分析,能源結構向可再生、可持續、環境友好的趨勢發展。從統計數據來看,傳統的柴油車和汽油車占比不斷下降,其中柴油車從占據超過一半市場規模跌落至僅占有五分之一。天然氣車占比保持穩定,混合動力車和純電動車占比持續增長,尤其是在國家推動

公交汽車電動化更新換代的大背景之下,純電動車的占比已經增長超過一倍。

表 1 2014-2018年全國城市公共汽電車數量及車輛燃料類型分布

數據來源:交通運輸部

綜上,在我國大力發展綠色交通、提倡清潔能源的

政策倡導下,公路客運行業的燃料結構轉型及降本增效成為了行業可持續發展的必然選擇。據估算,運營一輛傳統10米公交,百公里油耗成本較同長度純電動公交百公里成本高90元左右;傳統8米公交百公里油耗成本較同長度純電動公交百公里成本高60元左右,而且純電動車的維護成本也相對較低。在充電樁配套設施逐步完善、長途客運向城鄉客運發展的進程中,以純電動車為代表的清潔能源客車在運營成本控制方面大有可為。而借力綠色金融解決客車及客運企業綠色轉型的資本

難題,值得市場進一步探討與關注。

二、綠色資產證券化產品可成為推動公路客運綠色轉型的有力抓手

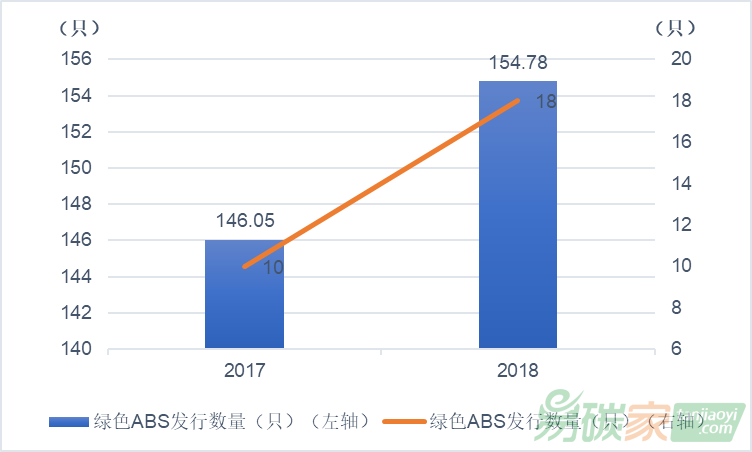

我國綠色資產支持證券市場保持著良好的發展態勢,發行規模逐年增加。2018年綠色資產支持證券發行數量由2017年的10只上升至18只,同比增長80%,規模從146.05億元上升至154.78億元,同比增長6%。從基礎資產來看,2018年新發行綠色ABS的基礎資產種類繁多,包括地鐵經營收益權、污水處理收費權、供熱收益權、應收債權、應收賬款、租金請求權等。在融資產品發行相對低迷的2018年,綠色資產支持證券市場規模的大幅增長充分反映了政策和市場對其十分青睞。

圖 5 2017-2018年綠色資產支持證券債券發行情況數據來源:中央財經大學綠色金融國際研究院

在市場縮水、營銷乏力、融資需求仍保持高位的背景下,公路客運企業面臨著資產規模較小、融資模式過度依賴銀行貸款的實際困難。而通過公路客運交通的營收模式不難看出,其票款收入相對穩定且可持續,但其持有的客車資產流動性較差,部分企業甚至通過融資租賃的方式購置車輛,導致公司整體負債水平較高,進一步限制了其發行債券的可能以及從銀行獲取貸款的空間。

在此背景下,發行綠色資產證券化產品可以有效盤活流動性不高但現金流可持續的資產。目前我國對綠色資產證券化范疇的界定較寬,募集資金投向綠色項目是發行條件之一,而新能源汽車的生產制造和購置是《綠色債券支持項目目錄(2015年版)》中的一項支持內容,使得很多的公路客運運營商與制造商符合發行綠色資產證券化產品的條件。同時,綠色資產證券化產品具備審核速度快、發行成本低、樹立企業良好聲譽、債券評級與主體評級分離等優勢,為無法以公司作為主體在市場上發行債券融資或以主體信用發債成本較高的公司提供了融資渠道。在客車市場銷售及營收整體萎靡的大環境下,資產支持證券為我國公路客運行業繼續推進綠色轉型提供了良好機遇。

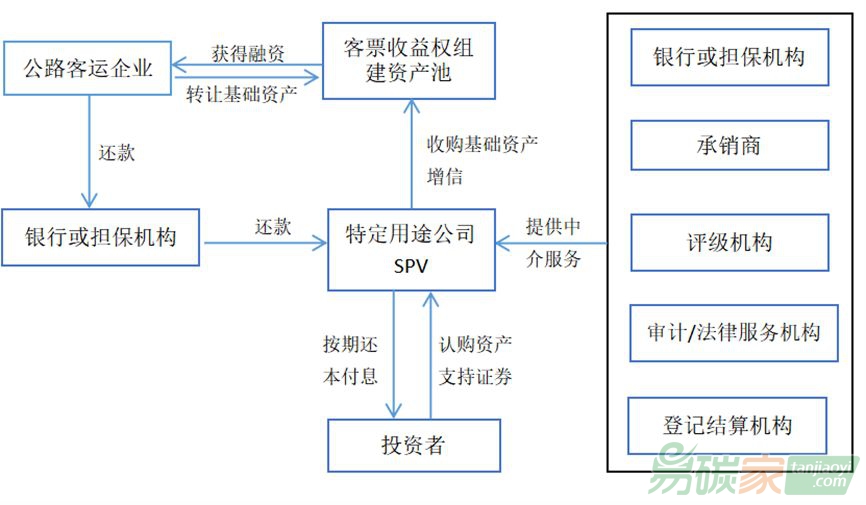

從操作層面來看,公路客運企業可以通過客票收費權、應收賬款等具備穩定現金流的權益組建基礎資產池,同時證券承銷商牽頭設立特定用途公司(SPV)并收購其基礎資產,在實現資產隔離的同時通過擔保等方式為其增信,使得基礎資產池獲得較高的信用評級。產品到期后,由特定用途公司直接負責向投資者進行債務清償,保證產品現金流僅與項目資產的未來現金收入有關。把融資獲得資金用于客運企業實施符合《綠債支持目錄》規定的項目,即實現能源結構升級和企業綠色轉型。

從市場實踐情況來看,截至2019年上半年,公路客運市場發行綠色資產證券化產品共計53.9億元,其中包含2單綠色資產支持證券(綠色ABS)和2單綠色資產支持票據(綠色ABN)。從數據統計中可以看出,目前公路客運市場的綠色資產證券化產品發行集中在城市公共交通行業,基礎資產以公交車經營收費為主,通過未來可預期的持續現金回報償還融資費用。貴陽市公共交通(集團)有限公司發行的“平安-貴陽公交經營收費收益權綠色資產支持專項計劃”是公路客運領域發行規模最大的一單綠色資產證券化產品,由中財綠融負責

第三方評估

認證工作。

表 2 2016-2019年上半年公路客運市場綠色資產證券化產品發行情況

數據來源:中央財經大學綠色金融國際研究院、中國金融信息網

三、前景展望

2019年6月發布的《綠色出行行動計劃(2019-2022年)》對推進實現綠色交通相關措施進行了部署和調整,對于減少公路客運能耗、降低小汽車使用強度等做出了明確指示。這也會進一步促進公路客運公司加快綠色轉型,生產和投放所用燃料符合清潔能源的車輛,減少對環境的污染。而針對客車公司受近年來出行方式轉變所帶來的盈利下降等影響,在多層次資本市場尋找融資機會成為了必要選擇,其中綠色資產證券化產品以其獨特的融資優勢勢必會受到更多公路客運公司的青睞。基于以下兩點,未來綠色資產證券化產品在公路客運市場上的應用和成長空間十分廣闊:

我國綠色資產證券化市場發展潛力巨大。2018年全國綠色資產支持證券發行數量同比增長80%,發行規模也保持著穩定的增長態勢。但是在所有綠色債券類型中,綠色資產支持證券的規模占比并不大,仍屬于市場上的新興產品。2019年上半年,全國共計發行綠色資產證券化產品170.4億元,甚至超過了2018年全年發行規模,實現同比增長109%。整體市場的繁榮必將會帶動公路客運領域綠色資產證券化產品的發行,未來的發展潛力巨大。

產品設計有效解決公路客運市場融資痛點。近年來客車市場的不景氣影響了相關企業的再融資。而且,很多公路客運運營商的車輛通過融資租賃等形式進行購置,企業內部并不享有實物資產的所有權,屬于“輕資產”運行模式。這也導致公路客運公司很難像軌道交通建設企業一樣在進行債券融資時獲得較高評級,缺失一定的融資優勢。綠色資產證券化產品設計時允許項目與發起人本身的資產負債狀況相分離,可以有效解決原始權益人信用評級低的

問題。同時,不要求以公司作為承擔還款責任的債務主體,而是剝離出一部分基礎資產形成資產池,作為將來的還款來源,這也可以與城市公交客運的車票收益權等掛鉤,即將客運企業穩定的車票收入作為基礎資產,設計資產證券化產品,發行后通過融資改變客車企業的輕資產運營模式,為其進一步擴大市場話語權創造條件。因此,綠色資產證券化產品可以化解公路客運市場融資的痛點、難點,對于公路客運市場開拓多層次資本融資具有重大意義。

參考資料[1] 云祉婷,《綠色ABS的實務觀點與研究分析》;[2] 王夢婷、牟童、朱曉野,《綠色ABS發展的現狀、優勢與展望》;[3] 中國新能源汽車發展現狀及未來發展趨勢展望,http://3g.163.com/dy/article/EMQOBMT90511A1Q1.html

作者:付 珩 中央財經大學綠色金融國際研究院科研助理

研究指導:史英哲 中央財經大學綠色金融國際研究院副院長