People(人類)----消除貧困與饑餓,平等和有尊嚴地生活;Planet(地球)----保護環境、減少

碳排放、關注氣候變化,阻止地球的退化;Prosperity(繁榮)----通過產業發展、基礎設施建設和技術進步,促進經濟繁榮。作為負責任的大國,中國政府在美國退出《巴黎協定》(2017年6月)之后,堅定地發展面向未來的低碳經濟。在“創新、協調、綠色、開放、共享”發展理念的指導下,隨著供給側結構改革和新舊動能轉換,中國GDP能源消耗強度和CO2排放強度呈現下降趨勢。

作為以咨詢為主業的中央企業,在建設高水平新型高端智庫的征途中,中國國際工程咨詢有限公司(簡稱中咨公司)一直關注生態環境和低碳發展研究,相關研究成果豐碩。早在2010年,中咨公司承擔了世界銀行

北京環境二期全球環境基金(GEF)贈款余款利用項目---北京市低碳發展課題研究與管理(TF024121-CHA GEF-SC4.6),以徐成彬、車璐和李文倩為代表的課題研究團隊,在北京市世行亞行貸款項目辦公室的指導下,群策群力,集思廣益,不斷探索北京市低碳發展的重點

問題和

政策建議,其主要研究成果《北京市低碳發展研究》正式出版(中國言實出版社,2013年8月),并榮獲了國家發展改革委優秀研究成果三等獎(2013年11月)。在該研究成果中,徐成彬、車璐和李文倩等課題組專家從分行業增加值和碳排放量兩個維度,創造性構建了低碳產業矩陣模型,并結合北京市的產業數據進行了產業聚類分析,將行業的碳排放屬性歸為四類(絕對低碳、相對低碳、相對高碳和絕對高碳)。

研究無止境,創新無止境。徐成彬、車璐和李文倩等專家并沒有滿足于既往的研究成果,他們利用低碳產業矩陣模型,根據北京市“十一五”(2006-2010年)和“十二五”(2011-2015年)中長周期產業發展數據,對2005、2010和2015年三個面板數據進行對比,分析了北京39個細分行業的碳排放強度變化和碳排放產出彈性系數,并結合新時期北京市非首都功能疏解和京津冀協同發展戰略,提出了北京產業低碳化發展路徑和政策導向。近年來,基于低碳產業矩陣模型的低碳產業選擇方法和政策分析已經在中咨公司承擔的部分省市發展規劃研究中開始應用,并取得了較好的驗證效果,為高質量發展路徑提供了重要理論方法支撐。

徐成彬、車璐和李文倩總結最新研究成果,合作撰寫了學術論文“低碳產業選擇與政策導向―― 基于北京產業發展數據”,發表于《技術經濟》2018年第6期。現將該論文刊登于“中咨研究”公眾號,以饗同業。

摘 要:

從分行業增加值和碳排放量兩個維度構建了低碳產業矩陣模型。以北京為例,利用2005—2015年其39個細分行業的數據建立了低碳產業矩陣模型,并進行了聚類分析,將行業的碳排放屬性歸為四類(絕對低碳、相對低碳、相對高碳和絕對高碳)。在此基礎上,進一步分析了2005年、2010年和2015年北京39個細分行業的碳排放強度變化和碳排放產出彈性系數。最后提出了北京產業低碳化發展路徑和政策導向。

關鍵詞:

低碳產業;產業低碳化;政策導向

01.研究背景

2003年英國政府頒布能源白皮書——《我們能源的未來:創建低碳經濟》,在書中首次提出“低碳經濟”概念。自此,全球各國政府和學界紛紛響應,認為這是應對能源短缺、氣候變化和生態危機,以及推動人類經濟社會可持續發展的根本出路,并在實踐中將發展低碳經濟作為后金融危機時代謀篇布局的重要戰略。中國政府已將發展低碳經濟作為面向未來發展的戰略重點。這不僅體現為中國做出的國家承諾——2030年左右CO2排放達到峰值,單位國內生產總值CO2排放比2005年下降60%~65%,而且體現為中國作為《聯合國氣候變化框架公約》首批締約方之一,在美國退出《巴黎協定》后在全球氣候治理體系中的大國責任擔當。在“創新、協調、綠色、開放、共享”發展理念的指導下,隨著供給側結構改革和新舊動能轉換,中國GDP能源消耗強度和CO2排放強度呈下降趨勢。但是,今后隨著經濟持續穩定增長,能源消費彈性還可能出現反彈,CO2排放仍可能出現緩慢增長局面[1]。根據生態文明建設和高質量增長的目標要求,未來需要進一步加大

節能降碳力度,推動中國CO2排放在2030年左右達到峰值并爭取盡早達到峰值。低碳產業伴隨“低碳經濟”而產生,低碳產業是發展低碳經濟的重要載體。

目前國內學者對低碳產業的研究主要集中在概念界定、特征和分類等方面。例如,冉光和和魯釗陽[2]、劉傳江和章銘[3]以及孫小明[4]等對國內低碳產業研究進展進行了歸納總結,發現低碳產業的定義及其判定標準尚存在較大差異。崔奕、郝壽義和陳妍[5]認為,低碳產業是以碳

減排量或碳

排放權為資源,以

節能減排技術為基礎,從事節能減排產品的研究、開發和生產的綜合性產業集合體。劉文玲和王燦[6]以產業集度為標準界定低碳產業,認為低碳產業是能以相對較少的溫室氣體排放實現較大經濟產出的行業。張婭妮[7]認為,低碳產業是以低能耗低污染為基礎的產業,其核心是節能減排技術和清潔能源。李啟平[8]從產業低碳化的角度對低碳型產業進行了研究,認為產業低碳化包括農業低碳化、工業低碳化和服務業低碳化。李金輝和劉軍[9]認為,低碳產業還包括高碳產業低碳化、

碳交易等行業。

除了低碳產業概念,國內外學者還構建了各種指標體系和評價模型對低碳產業的發展狀況進行評價,并提出了低碳產業發展策略。例如,Schipper、Murtishaw和Khrushch[10]運用自適應權重分解法分析了能源強度和能源結構等因素,Lin、Lu和Lewis[11]利用灰色關聯法分析了產業結構變化與能源消耗和碳排放量的關系。何建坤和蘇明山[12]采用碳生產率(單位國內生產總值CO2排放強度的倒數)指標,度量一國應對氣候變化的努力程度。國家和發展改革委員會能源研究所開發了中國能源環境綜合政策評價模型(the Integrated Policy Assessment model for China, IPAC),分析了未來中國中長期的能源消費與溫室氣體排放情景,探討了中國實現低碳發展路徑[13]。唐笑飛、魯春霞和安凱[14]運用層次分析和k均值聚類方法構建了一套針對中國省域層面的低碳經濟發展水平評價指標體系和指數,將中國大陸地區的省(市、自治區)分為低碳區、相對低碳區、相對高碳區和高碳區,并分析了影響省域低碳經濟綜合發展水平的相對優勢指標和相對劣勢指標。黃桂然[15]從生產率的角度構建了產業低碳化指數,對1994—2012年中國中部六省的產業低碳化指數進行了分區域、分產業和分行業的度量,并對產業低碳化的影響因素進行了實證分析。盧曉彤[16]利用網絡層次分析法(analytic hierarchy process,AHP)建立了低碳產業選擇評價體系,從理論層面探討了低碳產業發展的萌芽期、成長期和成熟期的總體環境因素、產業相關因素和企業層面的因素是如何影響低碳產業發展的,并建立了低碳產業發展要素的理論分析框架模型。周燕和李林[17]在新鉆石模型的基礎上,構建了涵蓋生態效益影響的多屬性低碳產業發展競爭力三級評價指標體系,并運用模糊熵-熵權法評價了該指標體系。

綜合現有文獻,國內外學者尚未形成統一的低碳產業概念及其分類標準。對低碳產業的定量分析主要集中在某一區域或重點行業,未從碳排放的角度對國民經濟各細分行業進行全面分析和比選,且對低碳產業發展政策缺失分類研究。此外,國內外現有的低碳經濟建模方法非常復雜,難以直接應用于低碳產業政策制定實踐。鑒于此,本文從碳排放量和產業增加值兩個維度構建低碳產業矩陣模型,以北京市為例,利用2005年、2010年和2015年三個年份的面板數據進行產業聚類分析,同時參考碳排放強度和碳排放產出彈性兩個動態指標的變化,研究北京市產業結構變動與碳排放變化的關系(本文中碳排放量和碳排放強度的計算僅考慮能源活動導致的碳排放,不包括工業過程的碳排放),據此將疏解非首都功能與推動產業低碳化發展相結合,提出產業低碳發展路徑和政策導向,以作為北京市產業引入、升級、疏解和退出的重要依據。

02.低碳產業矩陣模型

本文認為,選擇低碳產業的發展重點,既要考慮城市的功能定位和發展目標,也要充分考慮現有產業基礎。本文通過構建低碳產業矩陣模型,對2005年、2010年和2015年北京39個細分行業部門的具體發展情況進行聚類分析,便于低碳產業選擇(行業分類以2005年投入產出表中的行業分類為主要依據(42個行業)。同時考慮《北京統計年鑒》中的數據可得性,將郵政業納入

交通運輸、倉儲和郵政業,將綜合技術服務業納入研究與試驗發展業,無石油開采及洗選業的行業增加值數據。因此,本文以39個細分行業為基數劃分低碳產業。2011年《北京統計年鑒》中的行業劃分執行新的“國民經濟行業分類標準”(GB/T 4754-2011),為了與2005年和2010年的指標數據進行比較,仍采用原分類方法)。

2.1 低碳產業矩陣

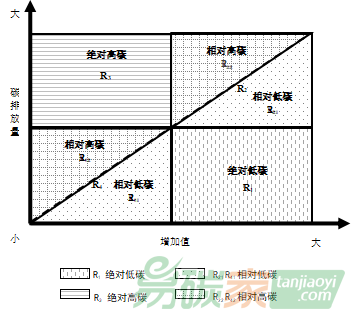

本文從低碳發展的角度,以碳排放量和產業增加值為維度構造二維“低碳產業”矩陣,用R表示(如圖1)。矩陣R分為四個象限(R1、R2、R3和R4四個象限),其中橫坐標為產業增加值,縱坐標為碳排放量。以碳排放量和產業增加值的中位數作為歸類界限,將39個行業分別歸入矩陣R的四個象限。

歸入R1象限的是高值低碳產業,即分行業增加值大于相應中位數且碳排放量小于或等于相應中位數的產業。該象限內的行業具有低碳排放特征,同時在地區經濟總量中占有重要地位。

歸入R2象限的是高值高碳產業,即分行業增加值和碳排放量都大于相應中位數的產業。該象限內的行業通常是高能耗、高排放和高污染的工業,對經濟增長具有重要的促進作用,同時具有較大的減碳潛力,需要重點監測并采取節能減排措施。

歸入R3象限的是低值高碳產業,即分行業增加值小于或等于相應中位數且碳排放量大于相應中位數的產業。該象限內的行業對經濟發展的影響不大,但其碳排放量卻較大,屬于需要逐步淘汰、改造或轉型的產業。

歸入R4象限的是低值低碳產業,即產業增加值和碳排放量都小于或等于相應中位數的產業。該象限內的行業的碳排放量較小,但是其經濟規模小,因此需要密切關注其未來發展趨勢。

由于碳排放量和產業增加值屬于絕對值,考慮到碳排放量與產業增長的相關關系,因此需要采用碳排放強度(某行業的碳排放強度是指該行業的CO2排放量(噸)與行業增加值(萬元)的比率)這一相對指標進一步區分低碳產業類型。顯然,高值低碳產業(R1象限內)的碳排放絕對量和碳排放強度均較低,這類產業屬于絕對低碳產業;低值高碳產業(R3象限內)的碳排放絕對量和碳排放強度均較高,這類產業屬于絕對高碳產業。

以產業碳排放強度的中位數作為歸類界限,進一步區分高值高碳產業(R2象限)和低值低碳產業(R4象限),即碳排放強度低于或等于相應中位數的高值高碳產業(R21區域)和碳排放強度低于或等于相應中位數的低值低碳產業(R41區域)屬于相對低碳產業,碳排放強度高于相應中位數的高值高碳產業(R22區域)和碳排放強度高于相應中位數的低值低碳產業(R42區域)屬于相對高碳產業(見圖1)。

2.2 低碳產業聚類及其變化

根據圖1所示低碳產業矩陣模型,本文對2005年、2010年和2015年北京市39個細分行業的碳排放量、增加值(關于化石燃料燃燒的CO2排放量估算,本文采用聯合國政府間氣候變化專門委員會/經濟合作與發展組織(IPCC/OECD)估算溫室氣體排放量的方法,即CO2排放量=(燃料表觀消費量×潛在碳排放因子-固碳量)×燃料燃燒過程中的碳氧化率)、碳排放強度進行計算和排序(見表1),據此將39個細分行業分為絕對低碳產業、相對低碳產業、相對高碳產業和絕對高碳產業四類,結果見表2。

1)絕對低碳產業2010年北京的絕對低碳產業主要包括金融業,信息傳輸、計算機服務和軟件業,通信設備、計算機及其他電子設備制造業,文化、體育與娛樂業,衛生、社會保障和社會福利業5個行業;與2010年相比,2015年北京的衛生、社會保障和社會福利業從絕對低碳產業轉移為相對低碳產業。

2)相對低碳產業2010年北京的相對低碳產業主要包括科學研究、技術服務與地質勘查業,批發與零售業,租賃和商務服務業,交通運輸設備制造業,公共管理與社會組織,教育,通用、專用設備制造業,房地產業等15個行業(見表2)。與2010年相比,2015年北京的建筑業、金屬冶煉及壓延加工業從相對低碳產業轉變為相對高碳產業,而工藝品及其他制造業,石油加工、煉焦及核燃料加工業以及化學工業由相對高碳產業轉為相對低碳產業。

3)相對高碳產業2010年北京的相對高碳產業主要包括化學工業,交通運輸、倉儲和郵政業,

電力、熱力的生產和供應業,水利、環境和公共設施管理業,金屬制品業,木材加工及家具制造業,紡織服裝鞋帽皮革羽絨及其制品業,紡織業,廢品廢料等14個行業(見表2)。與2010年相比,2015年原屬于絕對高碳產業的

造紙印刷及文教體育用品制造業、金屬礦采選業轉變為相對高碳產業,而居民服務和其他服務業則轉變為絕對高碳產業。

4)絕對高碳產業2010年北京的絕對高碳產業主要包括造紙印刷及文教體育用品制造業,農、林、牧、漁業,食品制造及煙草加工業,非金屬礦物制品業以及金屬礦采選業5個行業。2015年的絕對高碳產業仍然包括非金屬礦物制品業,農、林、牧、漁業,食品制造及煙草加工業,并新增了居民服務和其他服務業,水利、環境和公共設施管理業以及通用、專用設備制造業,而造紙印刷及文教體育用品制造業則轉變為相對高碳產業。

表1 2005年、2010年和2015年北京39個細分行業的產業增加值和碳排放量

數據來源:《北京統計年鑒》(2005—2016年)、《中國能源統計年鑒》(2005—2016年)。

表2 2010年和2015年北京低碳產業聚類

注:括號內的數值為該細分行業的碳排放強度。

上述關于絕對低碳產業、相對低碳產業、相對高碳產業和絕對高碳產業的聚類是從理論上對低碳產業進行的大類行業劃分。要說明的是,某些細分行業被列入低碳產業并不意味著該行業內的所有經濟活動均屬于低碳產業范疇。同樣,某些行業雖然未被列入低碳產業,但是該行業內的某些經濟活動可能屬于低碳產業范疇,如農、林、牧、漁業中的林業活動等。因此,實踐中還需要對各行業內部的具體經濟活動進一步分析。

03.低碳產業動態演進路線

低碳產業矩陣分析是以碳排放量、增加值和碳排放強度為基礎的靜態分析。由于各細分行業的增加值、能源消耗和碳排放量不斷變化,因此還需要分析各細分行業碳排放強度的動態變化趨勢。

3.1 產業低碳化發展路徑

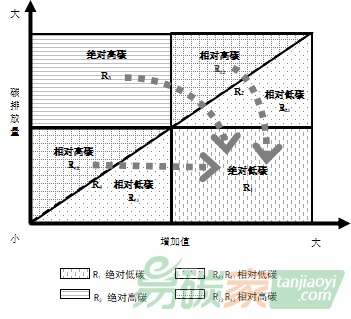

圖2顯示了不同產業實現低碳化發展的產業升級路徑。具體而言:R2象限內的行業應在保持增加值水平的同時降低碳排放水平,實現從R2象限向R1象限的優化升級;R4象限內的行業應在控制碳排放量的情況下提高增加值,實現從R4象限向R1象限的發展壯大;R3象限內的行業應通過優化升級向R2象限或直接向R1象限演進,或加快轉型調整和淘汰。雖然這些產業升級或演進路線只是理論上的,但是政府部門在制定政策時應采取措施,盡可能促進產業選擇最佳的低碳化發展路徑。

基于2005年、2010年和2015年北京39個細分行業的碳排放強度測算結果(見表3),可得到各行業碳排放強度的變化趨勢。2005—2010年39個細分行業中有5個行業的碳排放強度呈上升趨勢:相對低碳產業中的水的生產和供應業;相對高碳產業中的交通運輸、倉儲和郵政業,廢品廢料,燃氣生產和供應業,非金屬礦及其他礦采選業;絕對高碳產業中的金屬礦采選業。2010—2015年,除了煤炭開采和洗選業、非金屬礦及其他礦采選業無數據外,絕對低碳產業中的計算機及其他電子設備制造業,相對高碳產業中的紡織業、金屬冶煉及壓延加工業3個行業的碳排放強度上升,其他行業的碳排放強度均有不同幅度的下降。

3.3 碳排放產出彈性系數

通過計算碳排放產出彈性系數ε(碳排放產出彈性系數ε為碳排放增長率與增加值增長率的比值,反映了碳排放與經濟增長的依賴關系),可進一步分析碳排放量與產業增加值增長的依賴關系。在增加值正增長的情況下,若碳排放為負增長,則ε小于0,該行業增長與其碳排放呈背離關系;若碳排放為正增長,且其增長速度小于產業增長速度,則ε介于0~1之間,該行業增長與其碳排放呈弱關聯關系;若碳排放為正增長,且其增長速度大于增加值的增長速度,則ε大于1,該行業增長與其碳排放呈強關聯關系。通過計算39個細分行業的碳排放產出彈性系數(見表3),可進一步篩選出產業增加值與碳排放量呈背離關系或弱關聯關系的行業。

2010年產業增加值正增長的行業中,電氣機械及器材制造業,交通運輸、倉儲和郵政業,金屬礦采選業,廢品廢料,燃氣生產和供應業5個行業的碳排放產出彈性系數大于1,它們的行業增長與碳排放呈強關聯關系,即其行業增長依賴于能源消耗和碳排放量的增加。水的生產和供應業,非金屬礦及其他礦采選業2個行業的產業增加值為負增長,而其碳排放量為正增長。紡織業的產業增加值為負增長,且其碳排放量也為負增長,但是其碳排放量下降幅度小于產業增加值下降幅度。食品制造及煙草加工業,金屬冶煉及壓延加工業,通信設備、計算機及其他電子設備制造業3個行業的產業增加值為負增長,碳排放量也為負增長,且碳排放量下降幅度大于產業增加值下降幅度。

2015年產業增加值正增長的行業中,水利、環境和公共設施管理業,租賃和商務服務業,信息傳輸、計算機服務和軟件業,科學研究、技術服務與地質勘查業,交通運輸、倉儲和郵政業,儀器儀表及文化辦公用機械制造業,通信設備、計算機及其他電子設備制造業7個行業的碳排放產出彈性系數大于1,說明它們的行業增長與碳排放呈強關聯關系。金屬冶煉及壓延加工業和紡織業2個行業的產業增加值為負增長,碳排放量也為負增長,且碳排放下降幅度大于產業增加值下降幅度。金屬礦采選業,廢品廢料,非金屬礦物制品業,通用、專用設備制造業,造紙印刷及文教體育用品制造業,石油加工、煉焦及核燃料加工業,電氣機械及器材制造業7個行業的產業增加值為負增長,碳排放量也為負增長,且碳排放下降幅度大于產業增加值下降幅度。

表3 2005—2015年北京39個細分行業碳排放產出彈性系數變化情況

3.4 碳排放總體變化趨勢

2005—2015年期間,北京39個細分行業的產業增加值整體增長了230%,碳排放量整體下降了46%,碳排放強度整體從1.26噸/萬元下降到0.2噸/萬元。2005—2010年期間碳排放強度呈下降趨勢的行業有33個,占細分行業總數的84.6%;2010—2015年期間碳排放強度呈下降趨勢的行業有34個,占細分行業總數的91.9%。整體而言,2005—2015年北京34個細分行業的碳排放強度普遍呈下降趨勢。

04.產業低碳化發展路徑和政策導向動態分析

4.1 產業低碳化發展路徑

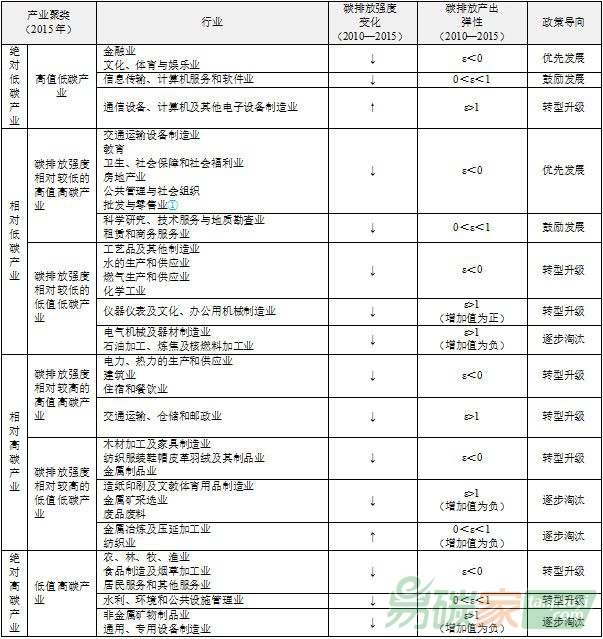

通過對北京市39個細分行業的產業增加值、碳排放量以及碳排放強度進行靜態分析,以及對2005—2010年和2010—2015年其碳排放強度的變化趨勢和碳排放產出彈性系數進行動態分析,可進一步明確各行業的低碳化發展路徑及其政策導向(具體見表4~表6)。針對不同行業的發展特征,可分別采取優先發展、鼓勵發展、轉型升級和逐步淘汰等政策措施,引導產業向低碳方向發展。原則上,不應將絕對低碳產業和相對低碳產業中的高值高碳產業作為淘汰產業,不應將相對低碳產業中的低值低碳產業、相對高碳產業和絕對高碳產業作為優先發展或鼓勵發展的產業,不應將涉及保障民生的產業(如水的生產和供應業、食品制造等)作為逐步淘汰產業。

表4 北京市產業低碳化發展路徑和政策導向(2005—2010年)

表5 北京市產業低碳化發展路徑和政策導向(2010—2015年)

注:自2015年北京開始疏解和限制發展批發與零售業。

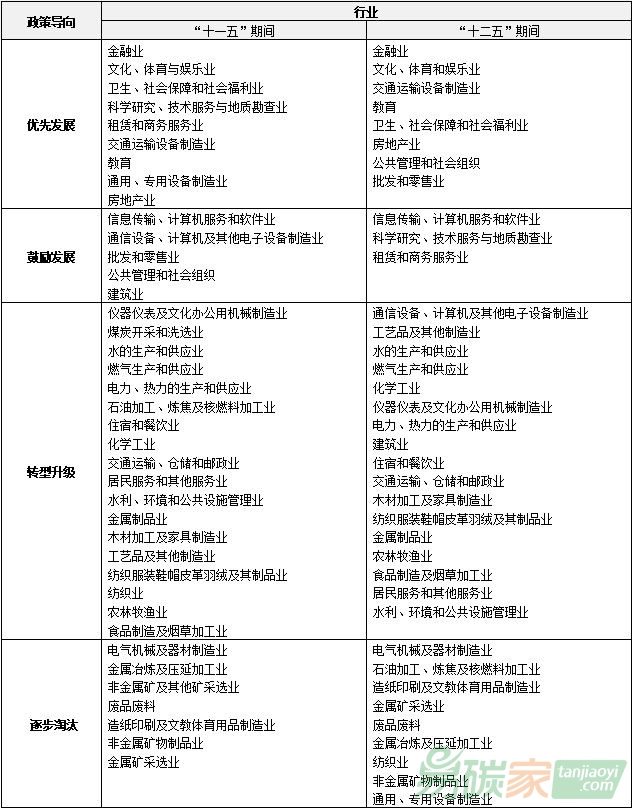

表6 “十一五”期間和“十二五”期間北京市產業低碳化發展政策導向

1)優先發展的行業在絕對低碳產業、相對低碳產業中的高值高碳產業中,對于碳排放強度呈持續下降趨勢且碳排放產出彈性系數ε<0的部分行業,其產業增加值具有較高的水平,表現出顯著的低碳排放特征或正在從相對低碳逐漸向絕對低碳演進,其產業增加值增長與碳排放增長呈背離關系,因此對之應加大政策扶持、優先發展,使之成為低碳經濟增長的主要推動力。以北京為例,此類行業主要包括金融業,文化、體育和娛樂業,衛生、社會保障和社會福利業,交通運輸設備制造業、教育、房地產業等行業。

2)鼓勵發展的行業在絕對低碳產業、相對低碳產業中的高值高碳產業中,對于碳排放強度呈連續下降趨勢且碳排放產出彈性0<ε<1的部分行業,其產業增加值具有較高的水平,具有顯著的低碳排放特征或正在從相對低碳逐漸向絕對低碳演進,其產業增加值增長與碳排放增長呈弱相關關系,因此對之應采取政策鼓勵發展,同時采取措施促使行業增長與碳排放逐漸脫鉤。以北京為例,此類行業主要包括信息傳輸、計算機服務和軟件業,科學研究、技術服務與地質勘查業,租賃和商務服務業,公共管理和社會組織以及批發零售業等行業。

3)轉型升級的行業在絕對低碳產業中,若出現碳排放強度上升或碳排放產出彈性系數大于1的情況,則應采取轉型升級的政策,促使產業采取有效措施以降低碳排放。北京的通信設備、計算機及其他電子設備制造業就屬于這種情況。

相對低碳產業中的低值低碳產業具有顯著的低碳排放特征,但是具有較低水平的產業增加值,因此需要根據不同情況采取不同的轉型升級政策。首先,保障民生類行業需要在穩定發展的前提下不斷優化升級,降低碳排放強度和碳排放產出彈性。以北京為例,水的生產和供應業,燃氣生產和供應業等行業經過2005—2010年期間的轉型升級,2010—2015年其碳排放強度由上升轉為下降,碳排放產出彈性系數小于0,其低碳轉型升級取得了顯著成效。因此,應鼓勵該產業繼續沿著產業低碳化路徑發展。其次,有些行業本身規模較小但不斷增長,且其碳排放強度下降,碳排放產出彈性系數ε<0或0<ε<1。這些產業需要向高端化轉型升級,不斷提升產品附加值,做大產業規模。北京的儀器儀表及文化、辦公用機械制造業就屬于這種情況。

在相對高碳產業中,對于碳排放強度下降、碳排放產出彈性系數ε<0或0<ε<1的行業,雖然碳排放強度較高,但正在向相對低碳產業演進,政府應采取轉型升級政策,加快其低碳化演進步伐。以北京為例,此類產業包括電力、熱力的生產和供應業,住宿和餐飲業,金屬制品業,木材加工及家具制造業,工藝品及其他制造業,紡織服裝鞋帽皮革羽絨及其制品業等。

在絕對高碳產業和碳排放產出彈性系數大于1的相對高碳產業中,涉及保障民生的行業應采取轉型升級政策。以北京為例,此類產業包括農林牧漁業,食品制造及煙草加工業,水利、環境和公共設施管理業,居民服務和其他服務業,交通運輸、倉儲和郵政業等。

4)逐步淘汰的行業在相對低碳產業中,應逐步淘汰那些逐漸萎縮且碳排放產出彈性系數大于的低值低碳產業。北京的金屬冶煉及壓延加工業、電氣機械及器材制造業就是如此。

在相對高碳產業中,應逐步淘汰碳排放強度上升或碳排放產出彈性系數大于1的產業。如北京的非金屬礦及其他礦采選業已在2010年淘汰退出,廢品廢料和紡織業等需要逐步淘汰退出。

原則上絕對高碳產業(保障民生的行業除外)應逐步淘汰。北京的金屬礦采選業、非金屬礦物制品業以及造紙印刷及文教體育用品制造業等就是如此。

4.2 產業政策的動態調整

對比2005—2010年和2010—2015年的產業低碳化政策導向,可知北京絕大多數行業的低碳化演進路徑都符合預期。部分行業通過低碳化演進實現了低碳化發展。例如,在相對低碳的高值高碳產業中,批發和零售業、公共管理和社會組織的碳排放產出彈性系數由0<ε<1變為ε<0,產業政策由鼓勵發展變為優先發展。

在“十一五”和“十二五”兩個五年規劃期間,個別行業脫離了低碳化演進路徑,需要適時調整產業政策導向。通用、專用設備制造業由相對低碳的高值高碳產業轉變為絕對高碳產業,產業政策由優先發展變為逐步淘汰;建筑業由相對低碳的高值高碳產業轉變為相對高碳的高值高碳產業,產業政策由鼓勵發展變為轉型升級,需要進一步降低碳排放強度。

在相對低碳的低值低碳產業中,煤炭開采和洗選業的碳排放強度相對較低,源于煤炭價格大幅上漲。隨著其產業規模進一步萎縮,2010年該行業已淘汰退出。在相對低碳的高值高碳產業中,科學研究、技術服務與地質勘查業,租賃和商務服務業的碳排放產出彈性由ε<0變為0<ε<1,其產業政策由優先發展變為鼓勵發展。在相對高碳的高值高碳產業中,石油加工、煉焦及核燃料加工業的碳排放產出彈性由ε<0變為ε>1,且產業增加值為負增長,該產業在轉型過程中逐步淘汰退出。

05.結論與政策建議

根據上述分析,選擇低碳產業需要綜合考慮產業增加值、碳排放量和碳排放強度等靜態指標,以及碳排放強度變化和碳排放產出彈性系數等動態指標。可根據各行業的發展特征采取,政府分別采取優先發展、鼓勵發展、轉型升級和逐步淘汰等政策措施,分類引導產業向低碳方向發展。

北京作為中國首都,其節能減排和低碳發展成效更受到國內外的關注。“京津冀協同發展規劃綱要”和“北京城市總體規劃(2016—2035年)”均將北京定位為“全國政治中心、文化中心、國際交往中心、科技創新中心”。北京的產業發展應將有序疏解非首都功能與推動產業低碳化發展相結合,深度調整三次產業的內部結構,優化調整能源供給結構,將碳排放情況作為產業引入、升級、疏解和退出的重要依據,大力實施產業綠色化改造,構建更加綠色低碳、經濟高效的產業體系。

為此,本文提出如下建議:

第一,促進金融、科技、文化創意、信息和商務服務等低碳型服務業加快發展,推動交通運輸設備制造業、通信設備、計算機及其他電子設備制造業等制造業的轉型升級,積極發展科技含量高、碳排放量低的制造業。

第二,在節能、

碳減排和新能源等領域積極培育新的增長點,發展具有低碳經濟特征的新興產業。

第三,逐步降低高碳產業比重,推動非金屬礦物制品業、紡織業等一般性制造業疏解退出。

第四,有效削減水、電、燃氣和建筑等居民基本生活行業,以及住宿和餐飲業,交通運輸、倉儲和郵政業等傳統型服務業的碳排放量,提升城市整體的低碳化水平。

針對不符合首都功能定位的低碳產業,北京也需要“忍痛割愛”,如將教育、批發和零售業等行業中的部分環節轉移至天津和

河北,促進京津冀協同發展。

本文主要對國民經濟39個細分行業分類進行了聚類分析,初步分析了北京低碳產業的演化特征、發展潛力及未來疏解路徑。由于各行業還包含諸多細分行業,其行業性質和特征存在較大差異,因此北京或其他城市在遴選低碳產業時可針對更細分的行業,運用本文的分析模型和思路更加深入而詳盡地研究演化特征和疏解路徑,為城市產業轉型升級、空間布局調整和京津冀產業協同發展提供更具針對性的理論支撐和借鑒。

參考文獻[1] 何建坤.經濟新常態下的低碳轉型[J].環境經濟研究,2017(1):1-6.

[2] 冉光和,魯釗陽.低碳產業研究進展[J].

江蘇社會科學,2011(3):75-79.

[3] 劉傳江,章銘.低碳產業發展研究動態述評[J].生態經濟,2012(2):104-106.

[4] 孫小明.新常態下低碳產業的機遇與發展模式選擇[J].資源開發與

市場,2016,32(8):993.

[5] 崔奕,郝壽義,陳妍.低碳經濟背景下看低碳產業發展方向[J].生態經濟,2010(6):91-94.

[6] 劉文玲,王燦.低碳城市發展實踐與發展模式[J].中國人口資源與環境.2010(4):17-22.

[7] 張婭妮.

山西省發展低碳產業的戰略思考[J].中國高技術產業,2010(7):100-102.

[8] 李啟平.經濟低碳化對我國就業的影響及政策因應[J].改革,2010(1):39-44.

[9] 李金輝,劉軍.低碳產業與低碳經濟發展路徑研究[J].經濟問題,2011(3):37-40.

[10]Schipper L,Murtishaw S,Khrushch M.Carbon emissions for manufacturing energy use in 13 IEA countries:long-term trends through 1995[J].Energy Policy,2001,29(9):667-688.

[11] Lin S J,Lu I J,Lewis C. Grey relation performance correlations among economics,energy use and carbon dioxide emission in Taiwan[J].Energy Policy,2007,35(3):1948-1955.

[12]何建坤,蘇明山.應對全球氣候變化下的碳生產率分析[J].中國軟科學,2009(10):42-47.

[13]姜克雋,胡秀蓮,莊幸,等.中國2050年低碳情景和低碳發展之路[J].中外能源,2009,14(6):1-7.

[14]唐笑飛,魯春霞,安凱.中國省域尺度低碳經濟發展綜合水平評價[J].資源科學,2011,33(4):612-619.

[15]黃桂然.中部六省產業低碳化進程研究[D].武漢:武漢大學,2014.

[16]盧曉彤.中國低碳產業發展路徑研究[D].武漢:華中科技大學,2011.

[17]周燕,李林.低碳產業發展競爭力評價指標體系與評價方法[J].科技和產業,2016(7):35-39.