碳價太低無法有效激勵

市場投資,碳價過高又對企業市場競爭力造成損害,而碳差價合約作為一種金融衍生價格工具很好地化解了這樣的矛盾。

近年來全球工業

碳排放持續增長,盡管目前的

減排重點幾乎是放在

電力行業,但從中長期來看,工業部門的脫碳工作同樣重要。由于工業部門溫室氣體排放來源廣、數量高,生產商對成本投入敏感,而碳排放交易系統恰恰又是一種以最低成本實現減排目標的市場化機制,因此工業部門的脫碳轉型非常適合納入碳排放交易體系下進行管理。

對于生產者來說,碳排放交易體系下的配額價格往往在經營決策中被視為邊際成本,是一種需要在投資評估中反映的有價商品。配額的盈虧將激勵生產商通過減排來不斷優化自身的生產運營。理論上,隨著時間的推移,低碳產品將比高碳產品獲得更多市場份額;價格的相對變化促使市場投資低碳資產,以開發更低碳的新產品、新工藝和新技術。

然而,在全球碳價格缺乏統一的情況下,各國碳價的差異以及各區域性

碳市場間相同產品碳排放成本的變化將有引發碳泄漏的可能。較高的排放成本使得國內生產商處于競爭劣勢,失去市場份額的壓力將迫使國內生產商轉移生產及投資到無碳排放成本的地區,即碳價差異導致了碳泄漏。

碳排放轉移導致的碳泄漏不僅威脅國內氣候

政策的環境效力,如果轉移到

碳強度相對較高的地區,還將導致全球排放量的增加。此外,與碳泄漏相關的競爭力轉移還會帶來經濟、社會和政治等一系列重大

問題。

短期內,邊際碳成本決定了產能的利用程度。生產商之間邊際碳成本的差異可能導致短期競爭力的喪失;從長期來看,平均碳成本對投資決策非常重要,并可能通過離岸投資將生產轉移到碳約束較少的地區。碳成本高的地區工廠將關閉,并被碳成本低或沒有碳約束地區內的工廠取代,或者工廠仍在碳成本高的地區運營,但產能的邊際增長已轉移到碳約束較少的地區,從而導致碳泄漏。

從碳泄漏的角度來看,邊際成本和平均成本對于產量決策以及市場份額的保持至關重要,而配額的免費分配原則決定了平均生產成本在多大程度上反映碳的價值。實踐證明,配額的免費分配會降低生產商的碳成本,影響生產和投資決策,進而降低碳泄漏的發生風險。然而,碳排放交易系統下的配額免費分配制度不可能持久,最終免費配額的分配總量將受制于強制拍賣的比例。

解決工業深度脫碳進而避免碳泄漏的問題在很大程度上應取決于工業領域的減排機會在哪里。如果減排的激勵僅僅來自于工藝的創新和產品價格的提升,在目前的政策環境下,企業將面臨難以減排的巨大風險。

因為碳成本在產品價格中的傳遞有限,企業可能無法收回深度減排的成本,而必須依賴于銷售盈余的免費配額,如果碳價太低,根本無法激勵對低碳技術的投資。此外,排放密集型行業的低碳投資往往又是資本密集型,需要進行長期投資,企業很難將配額作為一個可靠的長期投資回報策略,因為它過度依賴于市場對配額的需求以及配額免費分配的政策承諾期。

做為新型的金融衍生工具,碳差價合約(CCfD)提供了一種降低資本密集型項目投資風險的方法,并有效保障了低碳技術的投資回報。對政府而言,CCfD還提供了另一個吸引投資方的特點,即投資成本可能會隨著時間的推移和碳價格的上漲而逐步收回。

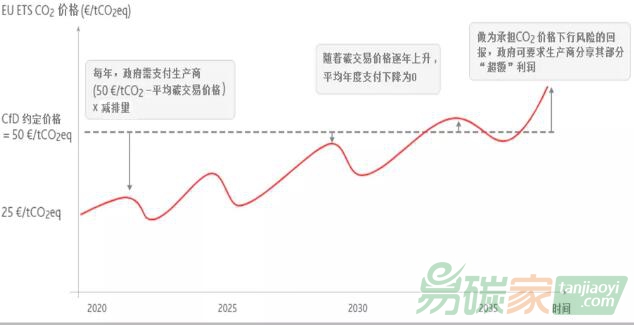

具體而言,CCfD為項目的減碳成本設定了一個約定價格,例如50元/tCO2。如果到年底,排放交易系統的碳平均價格僅為40元/tCO2,低碳項目投資方對其項目中每減排一噸二氧化碳,政府將補償其差價(即10元/tCO2)。如果碳平均價格等于或略高于50元/tCO2,則低碳項目投資方不會收到差額補償。但如果碳市場年平均價格遠超50元/tCO2的約定價格,則政府可以選擇不要求投資者向政府支付任何收益,也可以選擇要求投資者分享其超額利潤的一部分做為政府承擔低碳項目碳價下行風險的回報。

CCfD在低碳技術商業投資的應用(圖片來源:IDDRI)

CCfD的功能類似于為低碳項目投資者提供的一種政策保險計劃,以規避未來政策的變動風險。項目投資方通過競爭性投標方式來實現其低碳技術的商業化生產,報價確定了減碳成本的約定價或最低價。一旦中標,中標者將得到政策的支持,通過CCfD為中標項目提供長期最低價格擔保,從而減輕項目投資者面臨的政策和市場風險。當市場或政策發生變化,使減碳成本低于約定的價格時,政府將支付差額以滿足價格下限。

CCfD機制使得低碳項目的減排投資成本更好地反映出了碳排放的真實社會成本。它通過設定一個預測性的高位碳價以制定長期投資決策,并成為排放交易機制的有益補充。

從純粹的經濟角度來看,CCfD也是一種經濟高效的減排方法。如果將預期的二氧化

碳減排成本與政府的影子碳價格進行比較,就可以看出這一點。

例如,根據法國氣候中和目標計劃,到2022年,財政政策的碳排放價格將達到86歐元/tCO2,到2030年將升至100歐元/tCO2以上。歐洲復興開發銀行使用的影子碳價格在2020年為40-80歐元/tCO2,到2030年為50-100歐元/tCO2。同時,歐盟委員會制定的氣候中和經濟長期戰略發現,到2050年,影子碳價格在250-350歐元/tCO2之間是合適的。

相比之下,CCfD的約定價格可設定為最初的適度價格如50-60歐元/tCO2,隨著時間的推移,這一約定價格可能會逐漸提高。CCfD的機制將有助于反映碳的真實成本,并縮小

碳交易系統中碳價與能源密集型行業投資者面臨的成本差距。

從法律的角度來看,CCfD也可視為是一種補貼機制。在CCfD的有效期內,政府向投資者補償的款項如果多于其收到的回款,CCfD就構成了對投資者的凈支付形式。由于CCfD從設計上就是將風險從項目投資方轉移到政府,因此從技術上講也是一種法律定義下的國家援助。

在制定CCfD時,需考慮合同的形式、范圍、條件、數量和價格等設計要素。如果存在碳排放交易系統,可在現有碳價格基礎上制定CCfD,否則有效碳價格水平會受到影響。CCfD應選擇一個市場參與者可獲得的適當參考價格,以最大限度地降低投資者的基差風險。就排放交易系統而言,這一作用可以通過排放配額拍賣的平均價格來體現。

CCfD方法通過利用現有的低碳技術生產激勵措施,將項目支出最小化。通過正面解決技術商業化的主要障礙,有效縮小創新低碳技術的商業化差距,從而加快低碳項目投入運營。

雖然CCfD有助于能源密集型產業的脫碳,但它仍需要其他政策的支持來確保CCfD的有效實施。例如,對于一些低碳技術的初次商業應用,即使有CCfD,項目也會遭遇金融部門更高程度的風險規避,即要求CCfD相對較高的約定價格以應對技術風險的不確定性,這將明顯增加政府的風險及成本。

隨著碳交易系統減排力度的加大,免費配額總量終將會逐步下降。那些面臨碳泄漏風險的行業是否會隨著免費配額預算的下降而提前實施減排,或者面臨不斷增加的碳成本而導致碳泄漏還不得而知。但不管怎樣, 鑒于技術性的優勢,CCfD仍然值得進一步研究和借鑒。