世界上沒有面面俱到的好事,想要安全穩定的清潔能源,中國現有價格體系必須變化。

文 | 武魏楠

從9月22日到現在,

碳中和是當之無愧的能源圈“網紅詞匯”。無論是哪種能源類型,都能和碳中和扯上關系。可再生能源行業尤其激動,一時之間似乎可再生能源未來就是發電的主流。除此之外,天然氣行業似乎也野心勃勃,相比于煤炭、石油,更低的碳含量讓天然氣更具優勢。

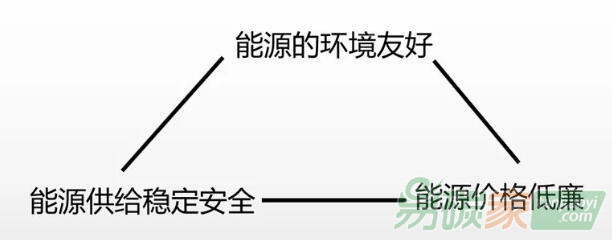

不過筆者更多地想起了一個較為“遠古”的概念——“能源不可能三角”(Energy Trilemma,也叫能源三元悖論)。三元悖論的概念最早被提出來用于解讀一個國家的金融

政策:各國貨幣政策的獨立性、匯率的穩定性、資本的完全流動性,在這三者之中,一個國家只能三選二,不可能三者兼得。

而在能源層面,能源不可能三角指的是無法找到一個能源系統同時滿足“能源的環境友好(即清潔能源)”、“能源供給穩定安全”、“能源價格低廉”這三個條件。

對于中國來說,能源供給的穩定與安全是絕對的紅線。而現在碳中和又為能源加上了另一個紅線。這也就意味著這個“不可能三角”的平衡將不可避免的向價格方向傾斜。

陷入悖論的德國

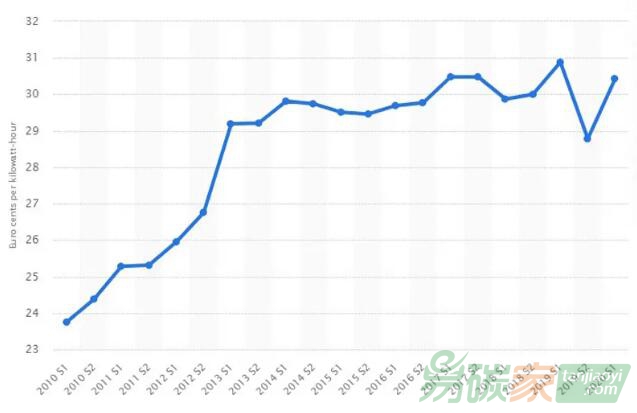

說到這里,其實有必要將視線移向幾千公里之外的歐洲。德國總是被我們當成是能源轉型的標桿國家。即便是在能源環境政策激進的歐洲,德國的可再生能源發展速度也是前列。

在德國的

電力系統中,可再生能源的裝機已經超過了一半。但可再生能源的發電量只占到電網總電量的三分之一左右。伴

隨著可再生能源越來越高的比例,德國的電價也是水漲船高。2010年至今,德國電價增長了約30%。現在的德國電價水平是全歐洲第二高的。

那么歐洲最高的電價在哪呢?在丹麥,同樣也是一個高可再生能源發電比例的國家。

德國電價變化趨勢(2010~2020)

高電價、高可再生能源的比例,讓德國的低碳轉型成功了么?至少現在還不能這么說。根據德國的二氧化碳

減排承諾,2020年的二氧化

碳排放量應該是1990年的60%,也就是7.5億噸。但是2019年,德國的二氧化碳排放量有8.1億噸。2018年,德國二氧化碳排放量8.6億噸左右,2017年排放量是9億噸。

按照這個速度來計算,不考慮新冠疫情的因素,德國想在2020年實現7.5億噸二氧化碳的排放量,還是很有挑戰性的。

為了環境友好,德國犧牲的不僅僅是價格。由于光伏、風電的發電間歇性,而德國又缺乏足夠的調峰、調頻能力,每年德國都有很多時間需要從鄰國進口電力才能穩定電網。

在足夠廉價的儲能面世之前,國內電網還不得不依賴可控的化石能源發電來平抑可再生能源大量接入帶來的不穩定性。那么擺在中國面前的似乎只有天然氣發電這一條路了。

絕非是刻意不提煤電,鑒于煤炭的高碳屬性,未來煤電的

市場份額和絕對裝機容量都應該是下降的趨勢。

但天然氣發電在中國20年來始終繞不過去價格的問題。一頭氣價政府管制,另一頭電價政府管制,賺不賺錢完全看天。

在“能源的不可能三角”中,漲價是市場選擇的最終結果。但在中國,電力系統甚至都沒有實現市場化。相比較之下,恰恰是最不“清潔”的煤電,由于上游煤炭市場市場化程度高,反而是電力系統中最市場化的。

這不算是諷刺,這是我們不得不面臨這樣一個事實:也許在做出了減排承諾的大國中,我們也許是限定條件最多的(保證能源的絕對穩定與安全);而同時,我們又是能源市場化程度最低的。如果沒有完善的價格體系,我們甚至都沒有辦法對減排的成本做出科學合理的預判,也就無法準確知道我們要為減排目標付出多少代價。

市場化改革而帶來的價格發現,也是了解現行價格體系中到底有多少水分的好機會。

“能源的不可能三角”帶來的價格波動絕對不是行政性漲價的理由。以現有的電力體制改革為例,厘清輸配電成本、實行競價上網,可以了解不同時間段的電力供需影響下的真實價格水平。在這個基礎上,大規模接入可再生能源再進而對價格產生影響。

是的,德國的能源轉型已經開始顯露出各種問題。但這對我們來說更大程度上是好事。不同的電網結構、國情、能源稟賦······我們可以充分吸取別國的經驗教訓,走出適合自己的道路。

也許“能源不可能三角”無法破解,但其一定存在合理、科學的平衡點。我們要做的就是不斷探索進而發現這個平衡點,而不是漫無目的、不加根據地想象。