全國

碳排放權交易

市場即將啟動,但

碳市場在短期內的

減排效果估計不太明顯,因為配額分配標準稍顯寬松,以確保重點排放單位也能實現平穩過渡。但全國碳市場的啟動是中國建立碳市場機制之路上的一大里程碑,輔之以其他監管措施,中國中長期減排效果可期。本報告旨在介紹全國碳

排放權交易市場的基本運作機制,并分析其潛在影響。

中國生態環境部于2020年1月1日啟動了各界期待已久的全國發電行業碳排放權交易市場,納入2019-2020 年

電力行業排放量。中國電力行業碳排放量占全國碳排放總量接近50%,占全球碳總排放量的14%。至于其他行業是否納入中國碳市場,目前尚未有明確消息。

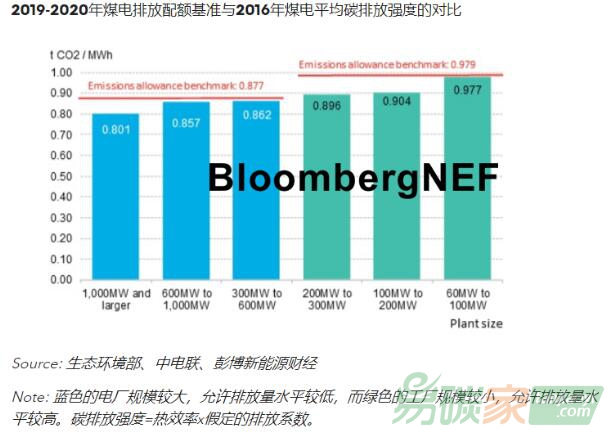

目前的碳市場的規則較為寬松,不太可能有立竿見影的減排效果,從以下因素就可見一斑:當前的配額管理方案未設定總排放量上限、對電廠分配的配額數量較多,且電廠配額缺口量上限為經核查排放量的 20%。不過,就歷史經驗而言,各國排放交易計劃剛啟動時一般都比較寬松,配額價格也偏低。至于中國需要多長時間才能形成完善的國家碳市場,目前還有待觀察。

就目前的市場設計而言,國家碳市場對加速減排的作用十分有限 ,但成形的碳市場運行機制是在政府未來強有力的氣候

政策工具,也能促進市場參與者將減排目標納入各自的中長期戰略規劃。

電廠可購買國家核證自愿減排量(

ccer)以抵消不超過5%的排放量。CCER將是風電和光伏電站的一種收入來源。不過,目前還沒有更新版的CCER監管方面指導意見,特別是CCER與可再生能源綠證市場之間的兼容機制。

如果碳市場降低排放限額基準,高

碳強度電廠的運營成本將會增加。300MW以下的亞臨界機組將首先被擠出市場。自2015年以來,在政策硬性要求下,中國亞臨界機組退役規模近60GW,而國家碳市場的成立提供了新的政策工具,應有利于加速此類電廠有序退出。

與歐洲不同,國家碳市場成立后,中國短期內不太可能出現大規模煤改氣的趨勢。煤改氣的前提是碳價至少能需要消除燃料成本的差異。從2020年的燃料價格水平看來,碳價需要達到356元(55美元)/噸二氧化碳,遠高于2020年中國8個試點碳市場的平均碳價(5.4美元),甚至比2020年歐盟碳市場的平均碳價(28美元)更高。

一組數據

49%

2018年電力行業碳排放量占中國碳排放總量的比例

14%

2018年中國電力行業碳排放量占全球碳排放總量的比例

×11

氣電與煤電相比具競爭力所需的碳價相當于去年碳價的11倍