非金融企業綠色債券募集資金投向

目前,

市場上一些機構已經對綠色債券募集資金投向進行過統計和整理,但這些統計普遍存在兩個

問題:

第一,沒有將綠色金融債和非金融企業綠債進行區分。由于綠色金融債和非金融企業綠債在募集資金使用上存在本質的區別,將兩類綠債放在一起進行統計并不能真實、準確反映綠色債券募集資金的具體投向。

第二,統計普遍停留在較為寬泛的層面。已有的統計基本只到綠金委《目錄》的一級分類層面,但由于綠金委《目錄》一級分類只有六大類,而展開到二級分類就會增加到31類,僅到一級分類的統計還無法讓市場更加細致地了解綠色債券的具體投向。比如,市場參與者想了解清潔能源領域哪類項目發行了更多的綠色債券,是風電還是水電還是光伏?僅僅根據目前已有統計所達到的層級,并不能給出清晰的圖景。而這也正是本文對非金融企業綠債募集資金投向進行梳理分析的一個目的。

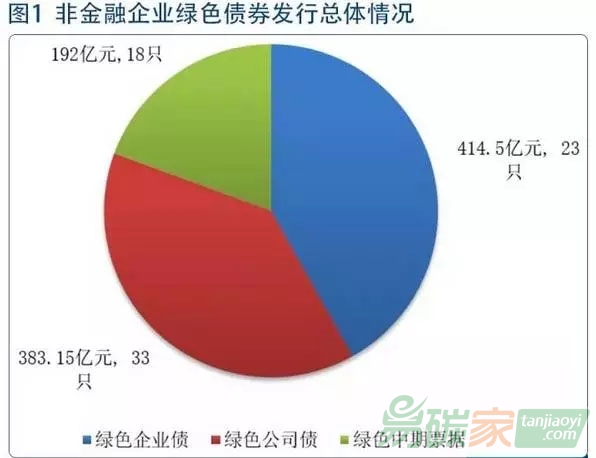

據此,我們對Wind數據進行了細致的分類整理,從2016年1月1日到2017年10月10日,我國共發行了74只非金融企業綠色債券,包括綠色企業債、綠色公司債和綠色中期票據三個品種,發行規模989.65億元,具體情況見下圖1。通過梳理Wind數據和募集資金說明書等公開資料,我們嘗試對所有74只綠色債券的募集資金投向按照綠金委《目錄》對綠色項目的分類進行統計。最終,有11只綠色債券由于沒有披露募集資金具體用途、公開資料不足以及部分綠色企業債募集資金用途無法對應到人行《目錄》分類等原因未納入統計范圍,我們對剩余的63只綠債的募集資金投向進行了統計,這63只債券發行規模合計866.25億元,占到了所有非金融企業綠債發行總量的88%。

1、綠色公司債

根據公開獲得的資料,已發行的33只綠色公司債中有27只明確披露了募集資金的具體投向,這27只債券規模合計311.75億元。從具體投向看,清潔能源類項目和污染防治類項目幾乎瓜分了全部份額,311.75億元中有208.25億元投向了清潔能源類項目,占比接近67%,另外有87億元投向了污染防治項目,占比也達到27%。投到上述兩類項目的募集資金相加超過了統計范圍內綠色公司債發行規模的94%。具體投向分布情況見圖2。

進一步對項目進行細分,我們發現:在占比最大的清潔能源類項目中,投向水力發電項目的資金規模最大,達到了140億元,占綠色公司債整體規模的44.91%,排在第二位的是風電項目,規模占比也超過了15%;而對于污染防治類項目,87億中的73億投向了污水處理和水環境綜合治理項目,占發行總規模的23.42%。其它發行綠色公司債的項目還包括固廢和垃圾焚燒、光伏發電、景區建設、煤炭清潔利用等,不過占比規模均相對較小。具體情況見表3

2、綠色企業債

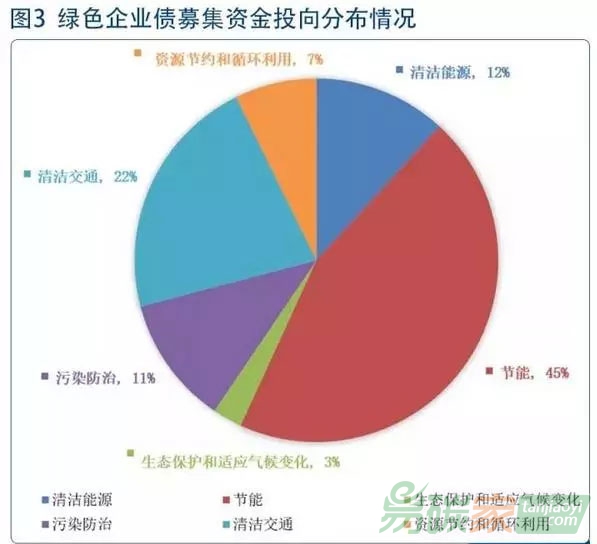

已經發行的23只綠色企業債中,有2只[2]無法按照人行《目錄》對綠色項目的分類標準進行劃分,因此本文對其余21只綠色企業債的募集資金投向進行了梳理。這21只綠色企業債發行規模為380.5億元,按照人行《目錄》一級分類統計,

節能是募集資金投向最多的行業,共有171.3億元投向了節能類項目,占統計范圍內綠色企業債總規模的45.02%。隨后占比較大的行業依次還有清潔

交通(82億元,21.81%)、清潔能源(45億元,11.83%)、污染防治(43.5億元,11.43%)。從資金投向整體分布看,綠色企業債投向的分布情況與綠色公司債相比更加平衡。具體情況如圖3。

落到具體項目上看,發行綠債規模最大的節能類項目中,投向特高壓直/交流輸變電項目和綠色建筑項目的資金規模較大,分別占到了統計范圍內綠色企業債募集資金總量的26.28%和10.62%;在清潔交通類項目中,投向新能源汽車和動力電池材料項目的資金規模超過了50億,占到了綠色企業債募集資金總規模的13.93%;而排在第三位的污染防治項目類項目中,除了有5.5億的募集資金投向了垃圾焚燒項目外,其余38億均投向了污水處理和水環境綜合治理項目,在綠色企業債發行規模中的占比也接近了10%。其余募集資金投放較多的項目還包括風力發電項目,規模占比達到了7.88%。具體分布情況見表4。

3、綠色中期票據

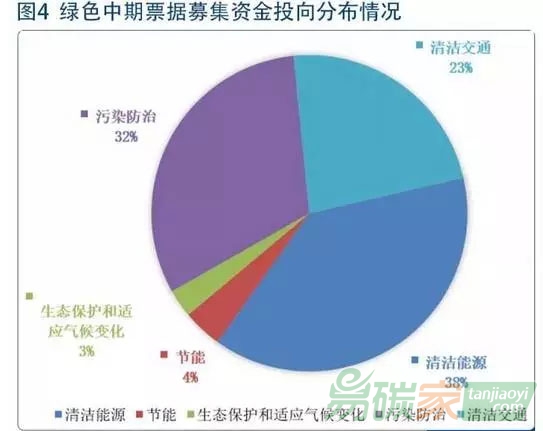

截止2017年10月10日,我國共發行綠色中期票據18只,發行規模192億元,與綠色公司債和企業債相比,發行數量和規模相對較小。除去3只無法公開獲得有關募集資金投向的綠色中期票據外,我們對其余15只中票的募集資金投向進行了統計,這15只綠色中期票據規模合計174億元。按照人行《目錄》一級分類劃分,清潔能源、污染防治和清潔交通依次成為了綠色中票募集資金投向最多的三個行業,共有67億元投向了清潔能源類項目,占比接近40%;排在第二位的是污染防治類項目,共發行了55億元綠色中票,占比超過了30%;而投向清潔交通類項目的募集資金比例也超過了20%。具體情況見下圖4

從募集資金投向的具體項目看,占比最大的清潔能源領域中風力發電項目最能“吸金”,共有52億元投向了風電項目,占綠色中票募集資金總量的近30%;而污染防治項類項目中,所有55億元資金全部投向了污水處理和水環境綜合治理項目,規模占比超過了30%;清潔交通類項目也出現了相似的情況,40億元的發行規模全部被地鐵類項目包攬。其他發行綠色中期票的項目還包括生物質發電、防洪排澇工程等,不過占比較低。具體分布見表5。

4、非金融企業綠色債券總體情況

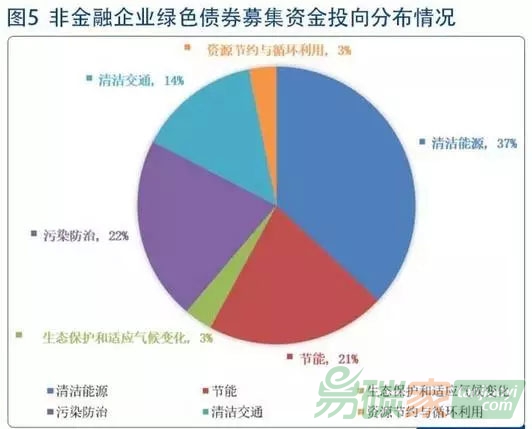

將綠色公司債、企業債和中期票據的數據匯總后看,非金融企業綠色債券募集資金投向最多的領域是清潔能源類項目,投資規模達到了320.25億元,占所有非金融企業綠債發行規模的37%;污染防治類項目和節能類項目緊隨其后,兩者從規模上看平分秋色,分別有185.5億和181.3億元募集資金投向了該兩個領域,從非金融企業綠債募集資金總量中分別劃走了22%和21%的份額;投向清潔交通類項目的資金規模也超過了14%,共有123億的募集資金投向了該領域。資源節約與循環利用類項目以及生態保護和適應氣候變化類項目占比較小,均為3%左右。具體情況見圖5。

從具體項目的投向看,吸金最多的清潔能源類項目中,份額主要被風電項目和水電項目平分,共有145億元和129億元投向了水電項目和風電項目,占非金融綠債發行規模的比例分別為16.74%和 14.89%;而在節能類項目中,181.3億投向該領域的募集資金中有100億投向了特高壓建設項目,占據了募集資金總量11.54%的份額;跟節能項目平分秋色的污染防治項目中,接近90%的資金投向了污水處理和水環境綜合治理項目,投向該領域的募集資金達到了166億元,占非金融綠債總發行量的19.16%,成為了占比最大的單類項目。投向其余項目的募集資金數量均為超過募集資金總量的10%,但地鐵及新能源汽車和動力電池材料兩類項目成為了第二梯隊中的中堅力量,有8.08%和6.12%的募集資金投向了這兩類項目。項目具體分布情況見表6。