原文題目:Corporate Green Bonds

原文作者:Caroline Flammer

原文期刊:working paper

關鍵詞:創效投資、可持續金融、氣候變化、企業可持續性、長期取向

一、導論

近年來,綠色公司債券增長迅猛、廣受追捧,是公司金融領域的一顆閃亮的新星。具體而言,綠色公司債券發展于2013年,且同年,共計發行30億美元;此后,以每年翻番的速度進入爆發式增長階段,到2017年,全球共發行490億美元。雖然綠色公司債券在實踐操作中越來越普遍,但是對此金融創新,社會在其財務和環境績效方面的有效性還知之甚少。如果綠色公司債券能有效改善企業的財務和環境績效,那么其可以成為應對氣候變化的有力工具;但如果僅僅是“洗綠”的一種形式,那么綠色公司債券將不會產生任何實質性影響。本文通過研究:1、股票

市場對發行綠色債券的響應;2、發行綠色公司債券對公司長期價值和經營業績的影響;3、對環境績效的影響;4、對長期和綠色投資人的吸引等,來闡述綠色公司債券的有效性,是第一篇研究綠色公司債券的文章。

二、實證研究

本文以2013至2017年全球所有發行的368支綠色公司債券為研究對象,其中,包含私營企業發行的151支綠色債券以及上市公司所發行的217支綠色債券。

(一)股票市場對發行綠色公司債券的反應研究

本文使用了事件研究法來評估股票市場如何響應綠色債券的發行,并確定以發行宣告日作為事件日。之所以選擇宣告日而不是發行日,是因為:宣告日是事件研究的相關日期,是向市場傳遞信息的日期;而相反,綠債發行當天,并沒有新的信息傳遞給市場。此外,考慮到一些信息很可能被提前曝光,本文將宣告發行綠債的前一個交易日也設定在事件窗口[-1,0]中。為了判斷在事件窗口前后股價的變化,本文還考慮了事件窗口前的時間區間[-20,-11]、[-10,-6]、[-5,-2]以及事件窗口后的時間區間[1,5]、[6,10]和[11,20]。

在估計某一事件對股價的影響,必須建立股票報酬率的預期模式,以估計預期報酬,本文所采用的是應用最廣的市場模式 (Market Model)來計算異常收益。公式如下:,其中,代表公司在天的股票收益率,代表日市場收益率,系數和由普通最小二乘法(OLS)基于第一個事件窗口前的200個交易日所估計,得出:,日異常收益率(AR):,并通過對每個時間區間的異常日收益率相加,計算得出累計異常收益率(CAR),由此通過對日異常收益率和累計異常收益率進行統計檢驗衡量事件影響的顯著程度。此外,本文還做了一系列穩健性測試,包括:使用全球市場指數(MSCI world index)代替特定國家的市場指數、運用三因素模型(Fama and French,1993)估計異常收益率、利用原始相關調整(crude dependence adjustment)重新計算標準差、使用行業調整后的回報率以及剔除銀行發行的綠色債券等。

(二)發行綠色公司債券對公司的影響研究

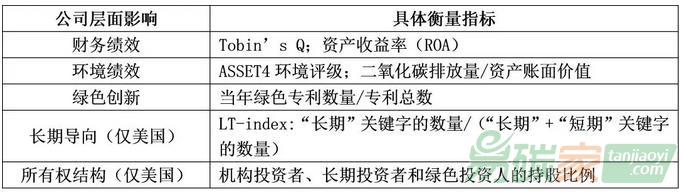

本文從財務績效、環境績效、綠色創新、長期導向和公司的所有權結構五個方面,分析發行綠色債券對公司的影響。具體評價指標選如下:

由于發行綠色債券不是隨機事件且相對于公司產出來說是內生的,因此本文選擇匹配的方法。具體來說,通過設置匹配條件為106家發行綠債的公司找到與其相對應的發行普通債券的公司:一是處于同一個國家;二是同一產業類別;三是基于公司規模、Tobin’s Q、資產收益率、杠桿率和ESG(Environmental、social、governance)評分選擇最匹配的公司。

為了研究綠色公司債券對公司的影響,本文運用雙重差分法(Difference-in-differences)對2010至2017年綠債發行公司和相匹配的普通債券發行公司進行研究,具體回歸模型如下:。其中,分別代表公司、年、國家和產業類別,代表衡量指標(例如,Tobin’s Q等),表示公司固定效應,交互項和分別表示國家按年和產業按年固定效應,是一個虛擬變量(發行綠色債券=1,未發行=0),則衡量發行綠色債券對的影響。

三、研究結果

通過事件研究法研究發現,在兩天事件窗口[-1,0]中平均累計異常收益率為0.67%,且在5%水平上顯著;在其他時間區間平均累計異常收益率小且不顯著,這說明股票市場對發行綠色公司債券有積極的正面回應,認為綠色債券是有價值的。

通過匹配法和雙重差分法,研究發現:第一,發行綠色公司債券后,公司價值顯著增長,且資產收益率從長遠來看也會增長,這說明綠色債券支持項目可以改善公司經營業績、創造企業價值;第二,從長遠看,發行綠色公司債券可以促進公司環保表現大幅提升;第三,在發行綠色債券后,綠色專利占比有一定增長,但輕微顯著;第四,發行綠色債券后的幾年里,LT-index顯著增加,這說明綠色債券有助于公司長期發展;第五,發行綠色債券可以吸引長期和綠色投資者。

總的來說,綠色公司債券是有效的,它并不是“洗綠”的一種形式,而是可以為公司發展和自然環境帶來好處的一種有力金融工具。

文獻分析:

吳禎姝 中央財經大學綠色金融國際研究院助理研究員,金融學院博士生

指導老師:

王遙 中央財經大學綠色金融國際研究院院長