綠色債券的評估認證是發行人增強綠色債券公信力的一種外部審查方式。目前應用最廣泛的外部審查形式包括第二方評估和第三方認證。第二方評估的主要形式為顧問審查和第二方意見,第三方認證的主要形式包括驗證或審計、認證。

(一)國內市場以第三方認證為主,發行后持續跟蹤

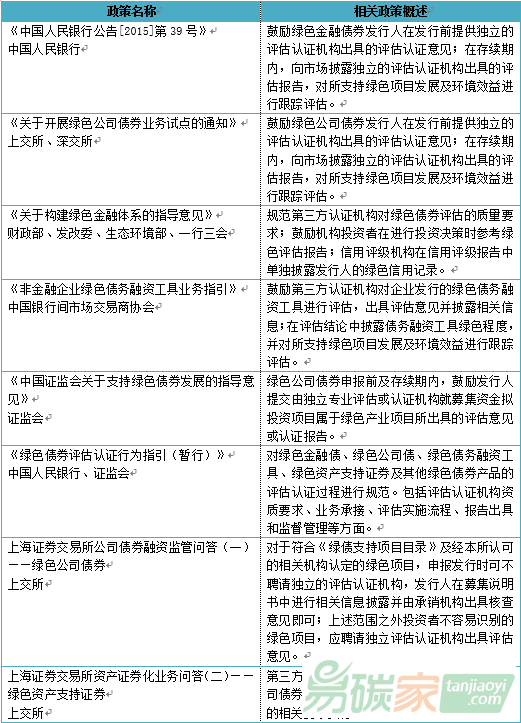

在我國“自上而下”的綠色債券市場政策體系框架下,我國出臺了一系列鼓勵進行專業評估認證的政策文件,通過“頂層設計”調動綠債發行主體進行評估認證的積極性、規范評估機構的工作流程。目前,我國綠色債券評估認證的政策體系基本涵蓋了綠債市場上的主流債券品種,對綠色金融債、綠色公司債、綠色資產支持證券、綠色債務融資工具等券種的發行申報和存續期的第三方認證做了相關規定,鼓勵發行人聘請獨立的評估認證機構對綠色債券進行外部審核與評估。值得一提的是,2018年12月伴隨著綠色債券標準委員會的成立,我國綠色債券評估認證工作得以向標準化、規范化發展更進一步。

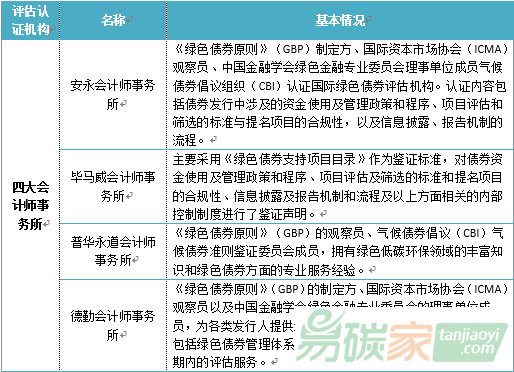

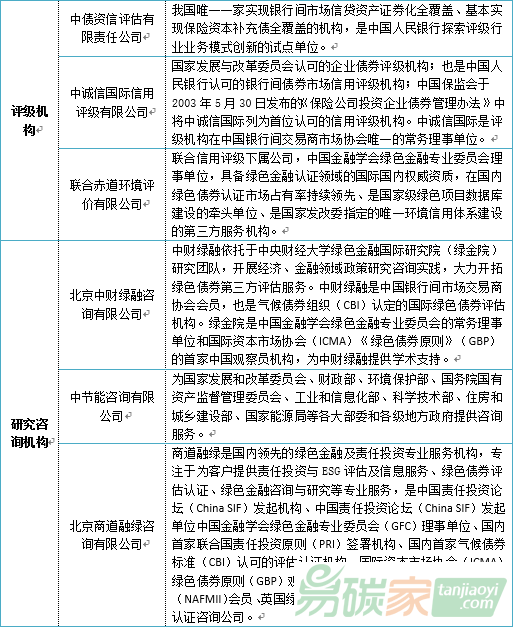

在我國綠色債券評估認證的市場實踐中,第三方認證機構是最重要的參與主體。目前,我國已有多家第三方認證機構,主要分為會計師事務所、評級機構和研究咨詢機構三類,其中參與認證較多的機構包括安永、畢馬威、普華永道、德勤、中債資信評估、中

節能咨詢、

北京中財綠融咨詢、北京商道融綠等。

從市場認證情況來看,除企業債以外,2018年境內共發行90只普通貼標綠色債券,總規模為1853.49億元億元。其中,有84只經過第三方認證評估,規模達1741.29億元;其余6只認證信息未公開或未進行認證,但均已經過交易所認可,綠色資金比例符合貼標綠債范疇。

此外,2018年共發行貼標綠色企業債21只,由于發改委對綠色企業債進行專項認證,因此不要求發行人聘請第三方機構進行單獨認證,大部分企業債發行人未啟用外部審核。值得一提的是,“18鹽城城南債01”、“18龍源綠色債01”這2只企業債在發改委認證的基礎上,分別聘請了東方金誠和畢馬威作為評估認證機構,積極通過第三方認證為綠色債券公信力加碼。

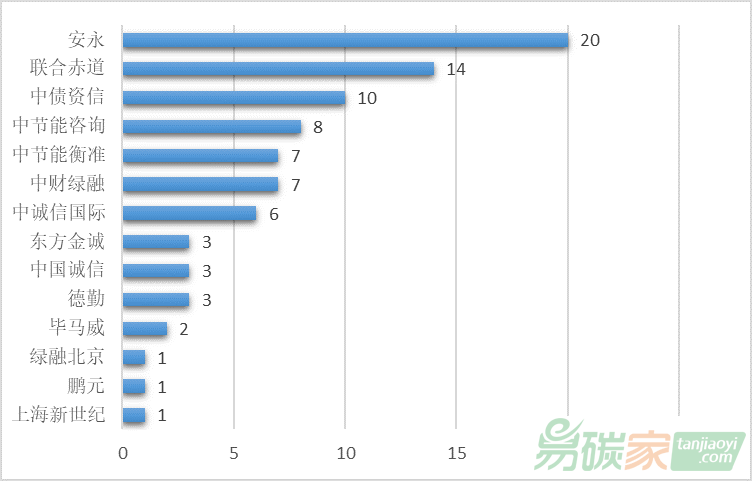

2018年所有進行第三方認證的綠色債券均只聘請了一家評估認證機構。在第三方評估認證機構中,安永的評估認證業務排名保持領先地位。從發行數量來看,安永排名第一,共認證20只綠債,包括3只公司債、1只中期票據以及16只金融債;從發行金額來看,安永僅次于德勤,認證的綠債總規模達444.9億元。

圖 1 2018年各認證機構評估認證數量(單位:只)數據來源:中央財經大學綠色金融國際研究院

圖 2 2018年各認證機構評估認證規模(單位:億元)數據來源:中央財經大學綠色金融國際研究院

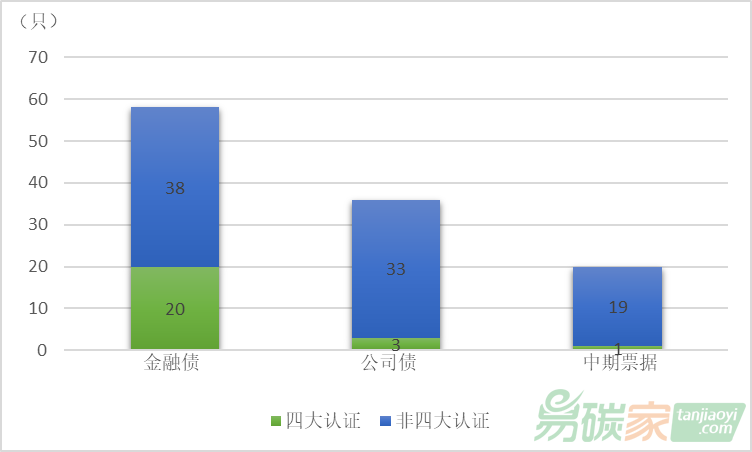

圖 3 2018年各類債券數量按認證機構性質分類(單位:只)數據來源:中央財經大學綠色金融國際研究院

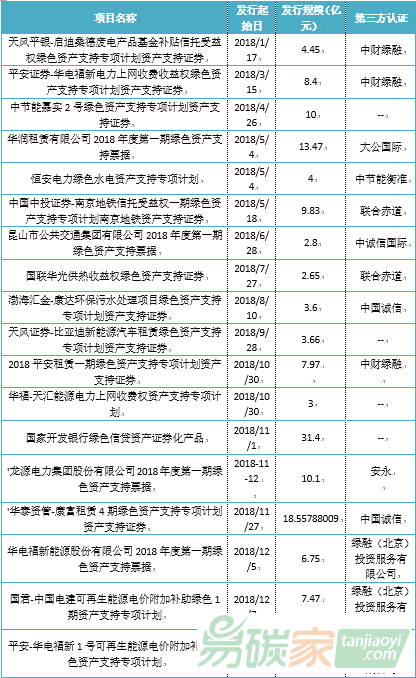

在資產支持證券方面,2018年新發行的18只綠色資產支持證券,只有14只采用了第三方評估,其中中財綠融和綠融北京分別評估了3只債券,為評估數目最多的第三方評估機構。中財綠融成為評估金額最大的第三方評估機構,評估金額達20.82億元。

表 3 2018年綠色資產支持證券第三方評估認證情況

資料來源:根據公開資料整理

(二)國際市場以第二方評估為主,缺乏綠債發行后追蹤

從執行標準來看,國際市場上綠色債券的主要認證標準為綠色債券原則(Green Bond Principles,GBP)和氣候債券標準(Climate Bond Standard,CBS) 。二者都對綠色債券評估認證提出了相關規定和操作指引。

綠色債券原則推薦發行人使用外部審查以確保發行的綠債符合GBP的關鍵要求,并且提出了4種評估認證方式。第一,咨詢評估,即向顧問機構咨詢發行債券環境可持續方面的專業意見,屬于第二意見咨詢形式;第二,審計核查,即對綠債框架和相關資產進行審計,重點關注內部標準和主張;第三,第三方認證,即聘請第三方機構對綠債符合外部評價標準的情況進行審核認證;第四,評級,即由專門的研究機構或評級公司對綠色債券的綠色屬性進行評級,并且該評級要獨立于發行人的ESG評級。

與GBP原則比較寬泛,且不限定認證機構不同,CBS鼓勵發行人在發行債券的前后對債券作出認證,而且規定了第三方認證的流程,并發布太陽能、風能、低碳建筑、快速

公交系統、低碳

運輸5個行業標準,且對評估、審計和認證程序進行監督。發行人可以通過氣候債券倡議組織認可的

核查機構對債券進行認證。

據統計,2018年國際市場上有超過50%的綠色債券選擇第二方評估作為外部審核形式。第二方評估是綠色債券咨詢核查的常見形式,是指發行人安排的第二方機構(即具有環境方面專長的外部機構)負責核查其債券發行框架和債券綠色資質。在發行過程中,第二方機構利用自身具有的環境和氣候專業知識,為發行方提供編制和修訂綠色債券框架方面的咨詢幫助。在審查階段,第二方機構審查相關文件并與發行人進行對話、溝通,提供第二方意見。最終,第二方機構基于綠色債券框架以及發行人的可持續發展報告、一般業務概況等,以報告形式對發行人和債券特征進行簡要描述,并評估綠色債券框架中建立的程序和實踐的穩健性、可信性和透明度。

雖然第二方評估是大多數公司采用的主要審核方式,但是第二方評估仍存在一定的局限性。首先,第二方機構為發行人綠色債券框架的建立提供意見,隨后也對自身建立的框架進行評估,將導致第二方意見的形成可能存在利益關聯,獨立性遭受質疑;其次,第二方意見只是第二方機構提供的一份描述性結果,各機構的評估方法和提供的意見可能存在較大差異,限制了外部審核對項目透明度的提升;最后,在債券發行后,第二方意見提供方已經不再對包括環境影響評估在內的

問題進行審核,缺乏對項目進展的后續追蹤機制,無法正確評價綠色債券真正產生的環境效益。

二、政策建議

第一,推進綠色債券標準統一,為綠債評估認證工作提供精準依據。目前我國的綠色債券標準包括綠金委發布的《綠債支持目錄》和發改委2019年3月發布的《綠色產業指導目錄(2019版)》在分類和項目的定義上存在差別,這也為綠債評估認證業務開展帶來了不便。加速推進國內綠色債券標準統一工作,明確對于環保產業的支持,有利于為第三方機構提供可靠的評估認證提供依據。

第二,在頂層設計框架下,繼續推進認證程序標準

化工作。2016年以來,多家第三方機構先后公開發布綠色債券評估認證方法,探索對環境效益進行評估,其中更多的還是以打分等簡易方式進行評價,主觀性較強,且易出現錯誤。在《綠債評估認證指引》出臺后,各機構逐漸有章可循,評估認證業務得到規范。2018年隨著綠色債券標準委員會的成立,綠色債券標準化規范化發展取得了重要進展,未來應在已有機制設計和市場實踐的基礎上進一步推動認證程序標準化,針對不同綠債品種制定專門的評估認證指引,強化環境影響的定量分析,提高評估認證方法的合理性與一致性。

第三,提高認證機構準入門檻,進一步規范綠色債券認證市場。目前我國參與綠色債券的機構主要包括會計師事務所、評級公司、評估認證機構和研究機構,尚無明確的標尺性文件對認證機構的執業資格和展業范圍做出明確界定。準入門檻的缺失一定程度上導致了綠債認證評估市場參與主體多樣、認證費用參差不齊、認證質量難以保證的局面,因此,我國應在政府和綠債標準委員會的指引下,通過發放綠債認證牌照、設立綠色債券認證機構白名單或者建立認證行業自律協會等形式,提高準入門檻,嚴格機構管理,最終提升我國綠色債券認證質量和效果。

第四,加強綠債認證機構能力建設,提高行業技術壁壘。第三方認證機構是綠色債券市場評估認證體系中最重要的參與主體,其專業程度關系著認證結果的準確性、有效性和完備性。可以引入認證機構市場化評價機制,通過外部評價、打分等方式對認證機構的執業情況和認證效果進行外部考核,最終實施優勝劣汰的市場化篩選方式,由此反向刺激認證機構提升自身執業素養,繼而提升認證行業的技術壁壘。

附注[1]史英哲、王遙:《綠色債券》,中國金融出版社;[2]林夢瑤,《國內外綠色債券標準的比較研究》,載于《金融與經濟》。

作者:付珩 中央財經大學綠色金融國際研究院科研助理吳雨健 中央財經大學綠色金融國際研究院科研助理指導:史英哲 中央財經大學綠色金融國際研究院副院長