2019年是中國綠色債券

市場走過的第四個年頭,生態文明建設的整體進程為綠色債券市場發展提供了更為豐富的應用場景,市場規模大幅增長,產品創新不斷跟進。其中,綠色資產證券化作為結構化的綠色金融產品,通過對基礎資產打包、托管與分級,為資產較輕、現金流相對穩定的綠色企業提供了創新融資路徑。我國2016年發行首單綠色資產證券化產品,歷經4年的市場實踐,2019年,我國綠色資產證券化在發行規模、基礎資產類別、品種創新等多個層面取得了豐富的成果。本文對2019年我國綠色資產證券化市場發展情況進行分析,并針對其未來發展提出建議。

一、 綠色資產證券化產品發展背景

資產證券化(Asset-Backed Securitization, ABS)是指以基礎資產未來所產生的現金流為償付支持,通過結構化設計進行信用增級,在此基礎上發行的創新型融資工具。綠色資產證券化在一般ABS的基礎上,進一步要求其基礎資產或募集資金投向至少有一端為綠色。綠色ABS為綠色產業融資拓寬了渠道,其發展既與生態文明建設總體進程相關,也受到債市整體發展與相關

政策的影響。

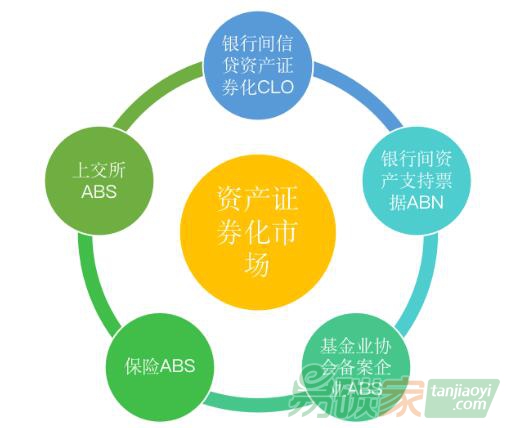

資產證券化品種豐富,各品種政策體系逐步完善。資產證券化由發起人(又稱原始權益人)將證券化資產出售給一家特殊目的機構(Special Purpose Vehicle, SPV),由SPV將這些資產匯集成資產池(Assets Pool),再以該資產池所產生的現金流為支撐在金融市場上發行有價證券融資,最后用資產池產生的現金流來清償所發行的有價證券。根據發行人、監管規則的不同,資產證券化主要分為信貸資產證券化、資產支持票據、保險資產證券化等多個品種,并各自建立了相關政策支持體系,監管規則逐步完善,為后續市場發展創造了良好的基礎。

圖 1 資產證券化市場主要產品

受益于債券牛市,2019年資產證券化市場呈現多重亮點。2019年,我國資產證券化市場市場取得了長足進展。政策層面,2019年主要資產證券化產品納入社會融資規模統計口徑;保險ABS計劃實施首發審核、后續注冊的制度安排;交易所加強對企業資產證券化監管。市場層面,2019年我國共發行各類ABS產品2.34萬億元,同比增長17%;年末存量4.2萬億,同比增長36%。此外,ABS市場整體實現了多維度的創新,2019年相繼發行了首單掛鉤LPR的浮動利率信貸資產支持證券、首單可擴募類REITs、基于ABS的信用保護工具等創新品種,知識產權資產證券化也獲得了政策推動,豐富的市場實踐為后續ABS與多領域產品相結合創造了條件。

相關政策精準支持,綠色資產證券化前景可期。自我國綠色債券市場啟動以來,上交所、銀行間交易商協會分別發布相關指引,鼓勵發行綠色ABS、綠色ABN,并對發行規范、基礎資產及募集資金要求、監管細則等做出了明確安排。目前,我國綠色資產支持證券產品大致分為三類,基礎資產為綠色項目,募集資金明確直接投向綠色項目即 “雙綠”資產支持證券;基礎資產并不是綠色項目,但募集資金用途為綠色項目即“投向綠”資產支持證券;基礎資產為綠色項目,但募集資金用途并不直接投向綠色項目即“資產綠”資產支持證券。

二、 2019年綠色資產證券化產品發展情況分析

2014年,早在我國貼標綠債市場尚未啟動之時,興業銀行已探索發行了綠色信貸資產證券化產品,為后續市場創新奠定了良好的基礎。在貼標綠色債券市場啟動四年之時,綠色資產證券化產品的發行實現了“質”與“量”多層次的提升,為我國綠色債券市場長期的高質量發展注入了創新活力。

(一) 發行規模增速明顯,基礎資源來源更為豐富

2019年,我國發行綠色資產支持證券總計32單,相較2018年的18單增長14單,同比增長達78%。從上市地點來看,有20只ABS在上海和

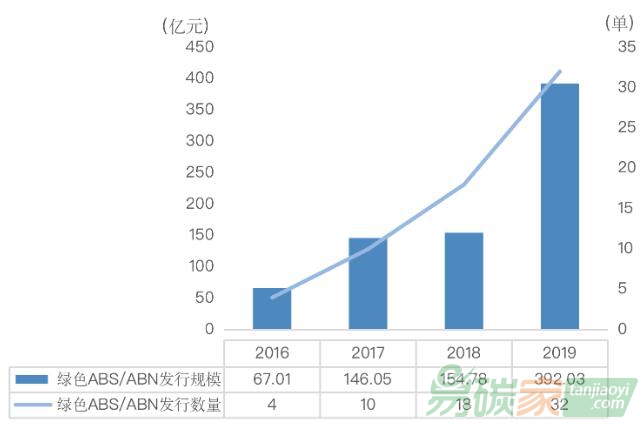

深圳證券交易所上市,占比率達62.5%,另外有12只ABS在銀行間上市。綠色資產支持證券包括綠色資產證券化以及綠色資產支持票據兩種,募集資金共392.03億元,是2018年的2.5倍(如下圖)。在發行數量、募集資金規模、基礎資產豐富程度以及產品創新等多個方面,實現了大幅突破。

圖 2 2016-2019年中國境內綠色資產證券化產品發

行情況

數據來源:中央財經大學綠色金融國際研究院

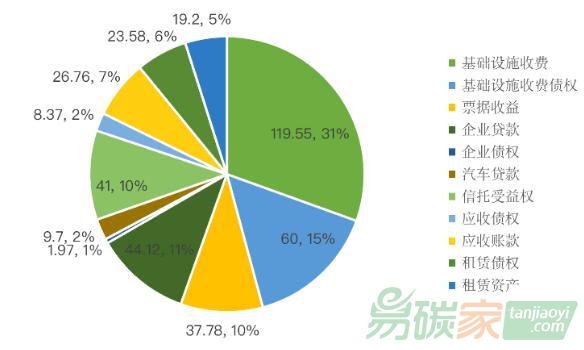

2019年綠色資產證券化產品的基礎資產類型也實現了極大豐富,從原有的公共

交通客票權、基礎設施應收賬款、新能源電價補助、污水處理收費權擴展到了汽車貸款、農用光伏發電收益權、綠色建筑信托收益權以及綠色供應鏈金融應收賬款等多個新興領域,對于豐富綠色資產證券化產品的內涵起到了重要作用。

圖 3 2019年我國綠色資產證券化各類基礎資產發行數額占比

數據來源:中央財經大學綠色金融國際研究院

(二) 創新能動不斷增強,綠色資產證券化應用場景更為豐富

在發行規模大幅增長的同時,2019年綠色資產證券化還實現了多維度的創新,為綠色產業充分利用多層次資本市場滿足融資需求提供了豐富的實踐范例。2019年發行了首單以汽車貸款為基礎資產的綠色ABS、首單以地鐵客票收益權為基礎資產的綠色ABS等,并在綠色與扶貧、綠色與供應鏈金融相結合的領域實現了突破,為綠色ABS長期發展提供了更為豐富的應用場景。

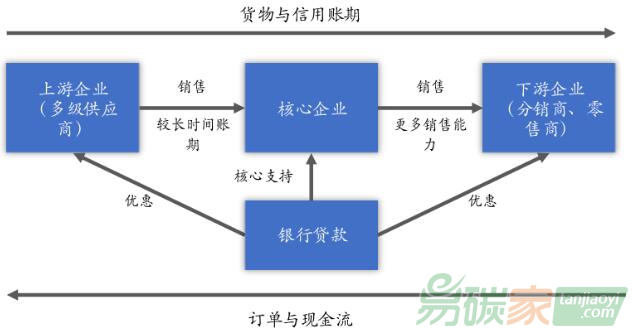

2019年6月,以首創股份作為核心企業的“中國中投證券-國富保理-首創股份1期綠色供應鏈金融資產支持專項計劃”成功發行。作為我國首單綠色供應鏈資產證券化產品,該項目計劃規模為50億元,而在2019年6月發行的首期規模0.96億元。供應鏈是以客戶需求為導向,以提高質量和效率為目標,以整合資源為手段,實現產品設計、采購、生產、銷售、服務等全過程高效協同的組織形態。中國中投證券-國富保理-首創股份1期綠色供應鏈金融資產支持專項計劃的成功發行,填補了我國在綠色供應鏈ABS領域的空白。

圖 4 供應鏈金融各方關系示意

2019年7月,華創證券發行了“華創—安順汽運客運收費收益權綠色扶貧資產支持專項計劃”,原始權益人為

貴州省安順汽車

運輸公司,募集資金1.3億元,用于購置新能源汽車及發展公共交通事業,其中6個優先級證券發行規模1.23億元,1個次級證券發行規模0.07億元,發行期限最長為6年,每年還本付息。該產品基礎資產為安順汽運在未來六年的客運收費收益權,基礎資產現金流100%來源于綠色項目所產生的收入。2018年安順客運公路客運線可節約標準煤1.45萬噸,

減排二氧化碳2.13萬噸、一氧化碳636.86噸、氮氧化物12.33噸,環境效益明顯。值得一提的是,安順汽運所處的貴州省安順市西秀區屬于國家深度貧困地區,該資產證券化產品的發行不僅滿足了企業綠色發展的需要,也為當地精準扶貧事業提供了支持。

三、 展望與建議

綠色資產證券化具備降低融資門檻、降低發行難度、出表降杠桿等多重優勢,應在綠色債券支持綠色產業中發揮更大作用,針對其長遠發展,本文提出以下建議。

第一,完善綠色資產證券化信息披露機制及配套設施。由于綠色資產證券化屬于結構化產品,產品設計較為復雜,涉及信息披露較多。目前已發行的綠色資產證券化產品在所屬類別、基礎資產狀況、募集資金用途等方面披露相對有限,尚未形成規范化的發行體系。2019年上交所已發布加強ABS監管的相關文件,未來應針對綠色資產證券化設計更相適應的信息披露規則及要求,提升綠色ABS透明度。

第二,鼓勵發行綠色信貸資產證券化。信貸資產證券化(CLO)在ABS市場的整體份額已達41%,但綠色CLO發行相對較少,仍處于探索階段。綠色信貸資產證券化的政策指引為商業銀行充分進行產品創新創造了良好的政策環境。目前,我國商業銀行持有綠色信貸規模已超過10萬億元,商業銀行投放綠色信貸的資金來源主要包括銀行股東股本、來自個人和企業的客戶負債以及同業拆借資金等普通信貸集資方式,在綠色信貸規模持續增長,綠色融資需求不斷擴張的背景下,綠色信貸資金來源是商業銀行進一步發展綠色金融業務亟需解決的

問題。同時,商業銀行持有的大量綠色信貸需要盤活,提升資產流動性,在此背景下,應鼓勵商業銀行進一步加強創新,通過綠色信貸資產證券化盤活綠色信貸資產,提升綠色資產的流動性。

第三,探索降低商業銀行持有綠色資產的風險權重。目前商業銀行配置國債、政策性金融債等主權類信用債券,風險權重為0%,期限3個月以內的金融債、同業存單等銀行類信用債券的風險權重為20%,期限超過3個月25%,企業類信用債券的風險權重為100%。監管部門對小微企業貸款已有專項鼓勵措施:對符合國家規定的微型和小型企業認定標準的企業債權,風險權重為75%。綠色債券發行主體規模通常較大,風險相對小微企業更低。因此,可以比照小微企業貸款的專項政策,對金融機構持有的綠色債券,允許按照較低的權重計算風險資產和計提風險準備,從而增加綠色債券的配置價值。通過提升投資者對綠色債券的投資熱情,進而降低發行成本,提高發行人發行綠色債券的積極性。

作者:

云祉婷 中央財經大學綠色金融國際研究院助理研究員

王晨宇 中央財經大學綠色金融國際研究院科研助理

謝鳳澤 中央財經大學綠色金融國際研究院科研助理

指導老師:

史英哲 中央財經大學綠色金融國際研究院副院長