配額轉為拍賣為主,工業部門免費配額逐漸減少

歐洲碳

市場成立16年以來,

政策規則經歷了多次修訂不斷完善,以促使

碳交易機制能夠有效發揮推動

減排的作用。2013年,

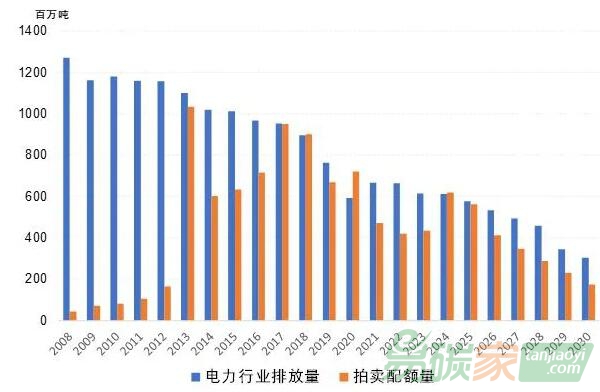

碳市場從以免費配額發放為主,轉為陸續提高拍賣的比例,先從

電力行業開始。如圖2所示,歐洲碳市場2008年正式運行后,拍賣量每年不到電力行業排放的十分之一,仍主要依賴于免費配額。然而,拍賣額在2013年大幅上升至11億噸,電力行業幾乎不再有免費配額,需要從市場購買。2014至2016年的拍賣量因為Backloading機制而削減,到2017年又大致等于電力行業排放。

2019年為了應對過剩配額而實施的市場穩定儲備機制(Market Stability Reserve)生效,每年從拍賣配額中吸收3至4億噸配額,以穩定供需,實施有效的碳價信號。與此同時,歐盟2030年的55%減排目標,則要求電力行業加速綠色轉型,可再生能源屆時將占到發電量的65%以上,年排放量在2030年 減至3億噸,只有2020年的一半不到。電力行業排放的快速下降,意味著企業對于

碳配額的需求也減少,然而,由于市場穩定儲備機制的作用,每年削減過剩配額,所以電力行業排放量仍將超過年度拍賣量,所以需要從拍賣市場以及通過二級市場交易從其他有過剩配額的企業購買配額,或者采用投資可再生能源等減排措施。

圖2 EU ETS電力排放以及拍賣配額量 (百萬噸,2021-2030年為基于2030年55%目標的預測值)

和電力行業相比,工業行業的情況則有所不同。其在碳市場初期積累了大量的過剩配額,因為寬松的基準值以及金融危機后產出恢復較慢。工業累積過剩配額在2012年達到峰值12億噸。此后雖然歐盟收緊了配額分配,但是工業仍然獲得較多免費配額,相當于2013-2020年排放量的90%。只有鋁業等少數從2013年起才納入碳市場的新行業,才需要另外購買配額。根據歐盟新的55%減排目標估算,2021年起工業行業的免費配額總量將下降至年度排放的70%。自2008年起累積的大量過剩配額,足夠滿足多數工業企業一直到2028年的履約需求。但是有少數

水泥和

鋼鐵企業在2009年經濟危機后,曾經出售了部分剩余配額來獲取現金,所以也許在以后幾年會很快面臨配額的短缺,需要額外購買。這些企業因為預期未來配額短缺而提高了對配額的需求,也是另一個支撐碳價的因素。圖片

圖3 EU ETS工業排放,免費配額量及過剩配額 (百萬噸,2021-2030年為基于2030年55%目標的預測值)