2021-6-7 10:14 來源: IIGF

原文標題:Global Pricing of Carbon-Transition Risk

原文作者:Patrick Bolton and Marcin Kacperczyk

發表期刊:working paper

關鍵詞:碳排放 碳轉型風險 氣候變化 股票收益

一、研究背景

氣候變化是當今世界面臨的重大挑戰,全球的民眾、政府、商業領袖以及機構投資者們都逐漸意識到應對氣候變化的緊迫性。這種對于氣候變化日益增長的擔憂可能會到導致能源結構的轉變,加速化石燃料向可再生能源的過渡。目前已經有100多個國家承諾宣布碳中和目標。這意味著企業面臨著巨大的低碳轉型風險,尤其是對于依賴化石燃料生產或消費的高污染企業。近年來關于氣候變化的金融文獻更直接地關注了氣候變化風險(尤其是轉型風險)的定價,但這些文獻仍處于起步階段,目前僅有很少關于轉型風險定價的證據。

基于此,本文嘗試對轉型風險的定價進行了更系統、廣泛的分析,重點關注股票收益如何反映投資者對于短期和長期碳轉型風險的擔憂。

二、數據和樣本

本文從FactSet數據庫獲取股票收益和公司資產負債表的數據,并從Trucost數據庫獲取企業公司層面的碳等溫室氣體排放的年度信息。通過ISIN編碼和公司名稱的匹配,最終獲得來自77個國家/地區的14468家公司的數據。就市值而言,該樣本涵蓋了全球98%以上的上市公司。

此外,本文使用來自世界銀行、德國觀察(Germanwatch)、全球氣候政策指數和氣候風險指數(CRI)提供者以及MSCI世界指數的國家級變量擴充了這一數據。

(一)變量描述

企業碳排放:Trucost提供的公司層面的碳排放數據,根據溫室氣體協議區分了三種不同的碳排放源。范圍1排放(scope 1)指公司擁有或控制的機構一年內的直接排放量,包括生產過程中使用的化石燃料的所有排放;范圍2排放(scope 2)指公司外購的熱力、蒸汽和電力產生的排放;范圍3排放(scope 3)指由公司的運營和產品引起的、而非公司所有或控制的來源(包括采購材料的生產、產品使用、廢物處理和外包活動等)引起的排放。本文分別列出了公司以及國家層面的三類排放的總排放量和排放百分比變化量。

股票收益(RETi,t ):個股i在t月的月度收益,為橫截面收益回歸中的因變量。

控制變量:LOGSIZEi,t ,公司i在t年底的市值(價格乘以流通股)的自然對數;B/Mi,t,即公司 i 的賬面價值除以其在 t 年末的市值;LEVERAGE,債務與資產賬面價值的比率;動量MOMi,t ,由最近12個月股票i的平均月收益給出;資本支出INVEST/A ,用公司的資本支出除以其資產的賬面價值來衡量;HHI,衡量公司專業化程度的指標,是公司相對于其不同業務部門的Herfindahl集中度指數;LOGPPE,公司的實物資本存量,由公司財產、廠房和設備的自然對數給出;ROEi,t ,公司的盈利表現,由公司i的年凈收入除以其股權價值的比率給出;VOLATi,t ,公司的異質性風險,基于過去12個月收益的標準差;MSCIi,t ,如果股票 i 是第 t 年 MSCI 世界指數的一部分,則該指標變量等于 1,否則為零。

三、結果分析

(一)全球碳轉型風險的定價

1.模型設計

其中是公司i在t期的股票收益;是核心解釋變量碳排放水平,分別包括三個范圍的公司總排放量的自然對數(LOGS1TOT、LOGS2TOT 和 LOGS3TOT); 是控制變量。

是控制變量。

其中 分別包括三個范圍的公司總排放量的百分比變化。

分別包括三個范圍的公司總排放量的百分比變化。

模型(1)衡量了公司的年度總排放量對股票月度收益的影響,模型(2)則估計了公司年度總排放量的百分比變化對其股票月度收益的影響。

2.回歸結果

(1)美國和中國

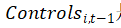

表1:碳排放和股票收益:美國和中國

文章通過對比兩個最大的碳排放國(中國和美國)的回歸結果開始分析。由于中美基本方面存在較大的差異,可以預計碳溢價反映了經濟金融發展水平、法律和政治制度等方面的差異。而表1的回歸結果表明,兩個經濟體中碳排放對于股票收益的影響非常接近,說明與兩國的差異相比,企業層面的碳溢價可能與轉型風險更相關。具體而言,在控制了行業、時間以及公司特征后,公司的碳排放差異會在美國(0.083)和中國(0.067)產生類似的顯著碳溢價。范圍2和范圍3排放相關的碳溢價也至少在10%的水平上顯著。Panel B 則給出了排放百分比變化相關的碳溢價,發現除了范圍 2的溢價大小有明顯區別外,其他結果均是相似并且顯著的。

(2)全樣本結果

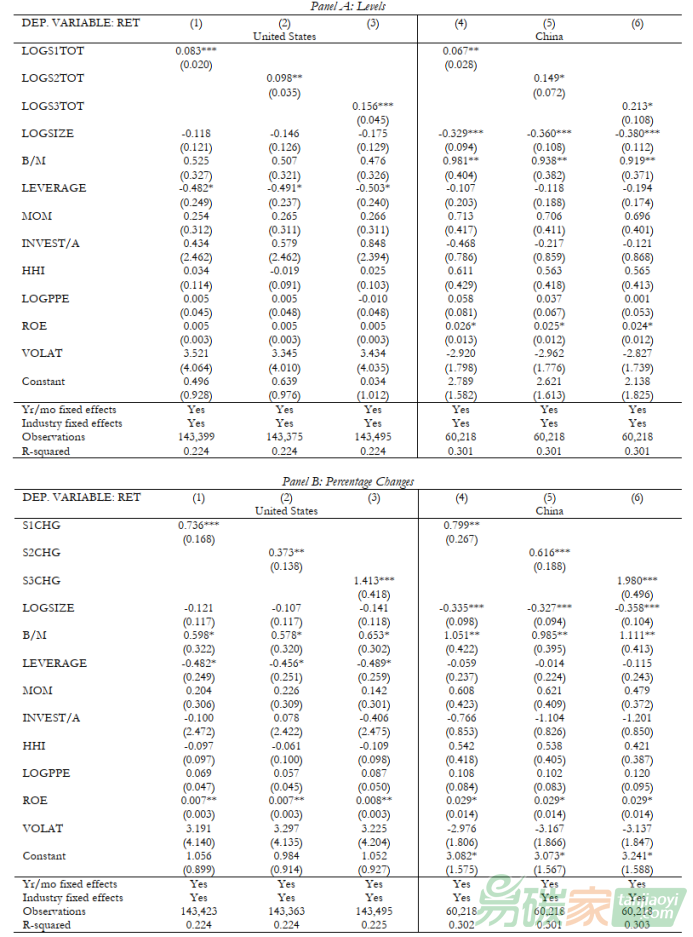

表2給出了完整樣本的回歸結果,第(1)-(3)列為基準回歸,(4)-(6)列添加了行業固定效應,第(7)-(9)列添加了企業固定效應。在Panel A的結果中,總碳排放量對于個股收益有著顯著的正向影響,與高排放企業風險更大的假設一致。值得注意的是,在沒有行業固定效應時,范圍1的排放并沒有顯著的碳溢價,說明碳溢價可能僅僅解釋了一小部分股票收益,不同行業的股票收益的變化掩蓋了碳排放的變化。Panel B的結果則都是非常顯著的。總體而言,可以得出結論:全球公司層面的股票收益反映了公司總排放量和總排放量百分比變化的變動,表明投資者在短期和長期對于碳轉型風險進行了定價。

表2:碳排放和股票收益:全樣本

(3)轉型風險價格的地域差異

氣候變化的相關文獻表明,氣候政策的空間分布和物理影響的重要性,不同地區對于氣候變化的暴露程度不同,適應能力也不同。此外,人們認為一國的經濟發展、社會規范或總體風險的不同也會有影響。文章分別估計了四個不同地區(北美、歐洲、亞洲和其他)來評估轉型風險價格的地域差異。

結果表明,在歐洲,范圍1排放對股票收益的影響較小,與預期不一致(因為歐洲有最嚴格的碳排放法規)。北美和亞洲有著相似的結果,均存在顯著的碳溢價。非洲、澳大利亞、南美洲地區的結果不顯著,因為這些國家不符合碳中和原則。此外,文章定義了一個指標變量,衡量公司是否跨國經營,結果表明,只有微弱的證據證明跨國經營的公司股票收益相對于公司碳排放表現出不同的敏感性。總體而言,公司碳排放的地域差異不是碳溢價的主要驅動因素。

(4)經濟發展水平

一個國家的經濟發展水平是影響氣候政策的重要因素。發達國家往往會做出更強力的承諾,因此可以預計發展中國家的碳溢價較低。文章將全部國家分為G20國家和發展中國家兩個部分,并對比兩類國家的碳溢價水平。結果表明兩個樣本的結果沒有顯著差異,即國家發展水平的差異無法解釋各國的長期碳溢價。

(二)碳轉型風險的驅動因素

此外,文章探索了碳轉型風險的多個可能的驅動因素:

1.技術結構

在向碳中和目標過渡時,企業可能會發現自己處于能源結構、碳強度和外部能源需求的不同點。在新的綠色均衡中,企業離他們的目標技術結構越遠,他們就越容易受到潛在的總體技術沖擊。由此產生的風險可能來自綠色能源生產未預期到的的高成本以及此類成本的不確定性。文章本節探討了這些因素對于股票價格的重要性。具體思路:首先,檢驗位于可再生能源份額較高國家的公司是否具有較低的碳溢價;其次,檢驗化石燃料生產部門的規模是否會影響碳溢價;最后,檢驗高耗能國家的企業是否面臨更高的轉型風險。

結果:在碳排放水平代表的長期影響中,結果不顯著。但當涉及到碳排放變化代表的短期影響時,能源份額與碳排放變化的交互項存在顯著為負的系數,說明位于可再生能源比例較大的國家的公司具有較低的碳溢價;同樣,化石能源部門比例與碳排放變化的交互項系數也顯著為負,說明投資者認為化石能源部門規模較大的國家,碳排放風險更大;最后能源使用與工票收益沒有顯著相關性。總體而言,本節證據表明,一個國家的能源生產結構是投資者如何為短期排放變化定價的重要預測指標。

2.社會政治環境

社會規范和投資者偏好可能會影響責任投資,因此,可以預期社會規范更強的國家碳溢價更高。文章使用國家的“法治(rule of law)”和“發言權(voice)”衡量社會規范,“基尼系數”衡量社會和政治穩定程度。

結果:碳排放水平相關交互項系數不顯著,說明長期社會因素不會影響碳排放相關的溢價;碳排放變化相關交互項系數顯著為負,說明在短期內,社會因素會影響投資者對碳轉型風險的定價。具體而言,在短期內,社會規范較強,社會政治更穩定的國家,碳溢價更低。

3.氣候政策

投資者對于未來氣候相關政策的預期會影響股票收益。文章定義了兩個代表氣候政策嚴格程度的變量,分別代表國際政策和國內政策的嚴格程度,并與碳排放水平和百分比變化進行交互。

結果:碳排放水平相關交互項系數在經濟學和統計學上均是顯著的,而碳排放變化相關交互項系數不顯著,說明投資者將氣候政策視為碳轉型風險相關的永久性沖擊,即這類沖擊很大程度上是不可逆轉的。其次,在兩種氣候政策中,國內政策對于碳溢價的影響更大。

4.聲譽風險

聲譽風險是轉型風險的一個重要組成部分,某些化石燃料密集型行業會吸引負面的媒體報道,從而放大轉型風險。因此,人們會預期投資者為之要求更高的風險補償。文章將化石燃料密集型行業在樣本中排除,重新估計了碳溢價。

結果:在排除了重點棕色行業后,碳溢價變大了。意味著轉型風險在重點棕色行業中被“埋沒”了;而在分析師沒有重點審查的其他行業中,碳溢價更明顯。

5.物理風險

與轉型風險相對應的另一類氣候風險是物理風險。文章假設轉型風險與物理風險正相關,即一個國家遭受氣候災害的程度會影響投資者對于氣候長期損害成本的看法。文章使用物理風險(CRI)指數衡量國家的物理風險大小,估計CRI指數與碳排放交互項的系數。

結果:系數在經濟學與統計學上均不顯著,說明轉型風險與物理風險不存在相關關系。

6.投資者意識的變化

將2015年的巴黎氣候協議作為重塑公眾對氣候變化反應的特別事件,文章對改事件前兩年和后兩年的樣本分別回歸,以探討投資者意識的變化。

結果:在全樣本的回歸中,巴黎氣候協議之前的碳排放水平沒有顯著的溢價,而之后有非常顯著的溢價;碳排放百分比變化的結果則在兩個時期都非常顯著。在分地區的回歸結果中,北美在協議前后均沒有顯著碳溢價(沒有改變他們的信念);歐洲在協議前后都存在顯著的碳溢價(已經對氣候變化存在較高的意識);亞洲則在協議前不存在碳溢價,協議后存在顯著碳溢價(巴黎協議的簽署提高了投資者對氣候變化的反應)。總體而言,

四、研究結論

本文主要得到以下結論:

第一,股票市場存在著廣泛并且顯著的碳溢價,這種溢價不僅存在于少數國家(美國、歐洲)或與化石燃料相關的少數部門而是存在于亞洲、歐洲和北美三大洲所有行業的公司。

第二,股票收益不僅與企業的直接碳排放相關,也與供應鏈的間接排放相關。

第三,這一碳溢價在 2015 年具有里程碑意義的巴黎氣候協議之后一直在上升,說明人們對于氣候變化的意識也在逐漸提高。

原文摘要

Companies are exposed to carbon-transition risk as the global economy transitions away from fossil fuels to renewable energy. We estimate the market-based premium associated with this transition risk at the firm level in a cross-section of over 14,400 firms in 77 countries. We find a widespread carbon premium— higher stock returns for companies with higher levels of carbon emissions (and higher annual changes)—in all sectors over three continents, Asia, Europe, and North America. Short-term transition risk is greater for firms located in countries with lower economic development, greater reliance on fossil energy, and less inclusive political systems. Long-term transition risk is higher in countries with stricter domestic, but not international, climate policies. However, transition risk cannot be explained by greater exposure to physical (or headline) risk. Yet, raising investor awareness about climate change amplifies the level of transition risk.

作者:

張廣逍 中央財經大學碩士研究生

指導老師:

王 遙 中央財經大學綠色金融國際研究院院長