CBAM的成本

盡管歐盟的進口商將被收取碳邊境調節費,但他們能通過提高在歐盟

市場的銷售價格來抵消部分成本。

隨著歐盟逐步取消免費配額,歐盟生產商們支付的碳成本將會更高,它們會設法將這些成本轉嫁給消費者。如果沒有CBAM,生產商可能無法提高銷售價格,因為進口產品會相對便宜,從而贏得歐洲的市場份額:這就是碳泄漏在“作祟”。但有了CBAM,進口商品價格將不再便宜,從而讓本土生產商有了提高銷售價格的余地。

如果成本轉嫁給消費者,歐盟生產商可以保留單位產品的利潤率。

雖然沒有經驗證據表明在這些情況下

鋼鐵或鋁等行業可以轉嫁多少成本,但根據對2013年基本取消了免費配額的

電力行業進行的研究,我們假設這個比例為80%。對于鋼或鋁等難以替代的基礎材料,成本轉嫁到售價的比率可能很高。

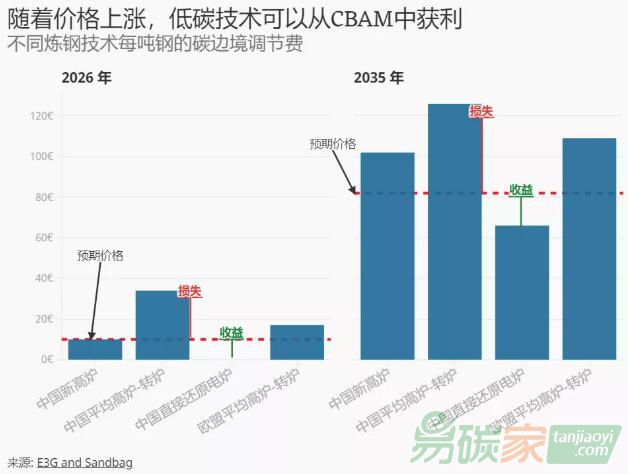

以中國目前所使用的煉鋼技術來說,一旦將價格上漲考慮進去,短流程的直接還原電爐煉鋼 (DRI) 等低碳技術可能會從CBAM中獲利。同時,CBAM給長流程的高爐-轉爐(BF-BOF)一體

化工藝等高碳技術帶來的成本增加可能會超過提價帶來的額外收入。

上圖中2026 年代表征收碳邊境調節費的第一年,歐盟的免費配額在這一年減少了10%。2035年的圖表代表了歐盟免費配額減少到零并收取全額碳邊境調節費的年份。在這期間,碳邊境調節費將以每年10%的固定比例增加,與2025年歐盟免費配額每年減少10%的步調一致。同時,歐盟減少免費配額導致的價格上漲也將逐漸增加進口商的收入。總體而言,污染較大的工藝的損失將增加,而污染較低的工藝的利潤將增加。

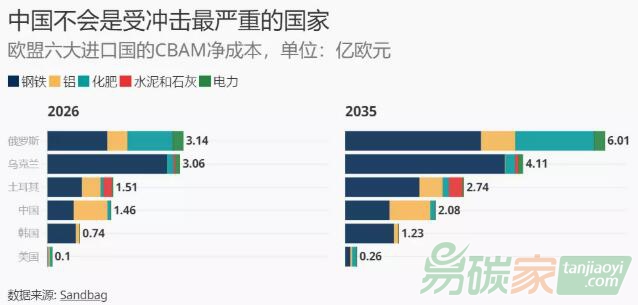

我們估計了CBAM對歐盟六個主要貿易伙伴的影響,結果顯示來自俄羅斯的進口商品面臨的碳邊境調節費將是最高的。這個“毛”成本只是進口商支付的碳邊境調節費,一開始會比較低,而后逐漸增加。以俄羅斯為例,碳邊境調節費將從 2026 年的 4.42 億歐元增加到 2035 年的 19 億歐元。大部分成本將產生在鋼鐵行業,但從俄羅斯進口的化肥也將面臨相對較高的調節費。

一旦將售價提高而增加的收入考慮進去,俄羅斯因CBAM而增加的“凈”成本就會低得多,2026年為3.13億歐元,2035 年為 6.02億歐元。在所有估算中,美國都是受影響最小的國家,根據當前的監管提案,其2026 年的凈成本僅為 1000萬歐元,2035年的凈成本為 2500萬歐元。總體而言,與歐盟直接相鄰的國家受CBAM的影響似乎最大。

CBAM涵蓋的行業或排放范圍不同可能會產生不同的結果。例如,我們發現,如果包括間接排放,進口俄羅斯鋁的進口商實際上會從CBAM中受益。這是因為歐盟生產商將不得不放棄它們目前獲得的慷慨的用電補償,這比向俄羅斯生產商收取的碳邊境調節費要高。而它們失去的大部分補償將轉化為鋁價的上漲,使所有進口商受益。

結論

我們的分析表明,CBAM可能的情景下,歐盟從中國等主要貿易伙伴的進口總額受到的影響將非常小。我們還發現,其成本主要由該機制覆蓋商品的歐盟消費者承擔,而進口商的大部分成本將因歐盟市場價格上漲而被抵消。相比于國際領域,這給歐洲本土企業和公民帶來了更多的潛在

問題。

總體而言,目前擬議的CBAM所涵蓋的行業和排放范圍較窄,僅包括少數行業和直接排放,表明該提案更多地是為了在國際

減排行動上拋磚引玉,而不是為了單方面解決碳泄漏問題。由此也可以看出,針對其余行業還將采取更多措施(例如產品要求和對某些產品的禁令)。相對而言,這或許會讓CBAM涵蓋行業的進口商從中受益。