國內

ccer曾經歷短期內的集中爆發與衰落。我國CCER首次于2013年1月1日正式啟動,此后由于

市場不規范與交易量過小,于2017年3月14日暫停新項目備案,已備案項目可繼續在

碳市場中進行交易。簡而言之,截至今日,在國內全部

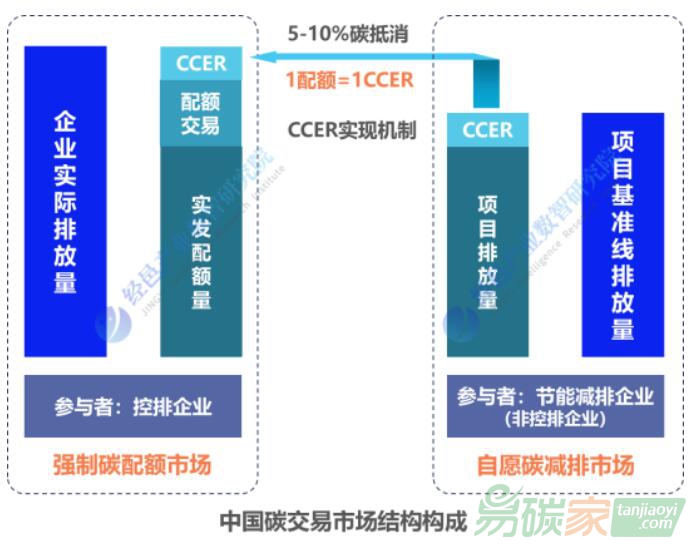

碳交易市場中的CCER僅以存量交易形式存在。在碳抵消機制下,CCER與

碳配額共同構成了雙規運行的碳交易市場,但

政策限定下的CCER僅能抵消企業5%-10%的當年排放配額。

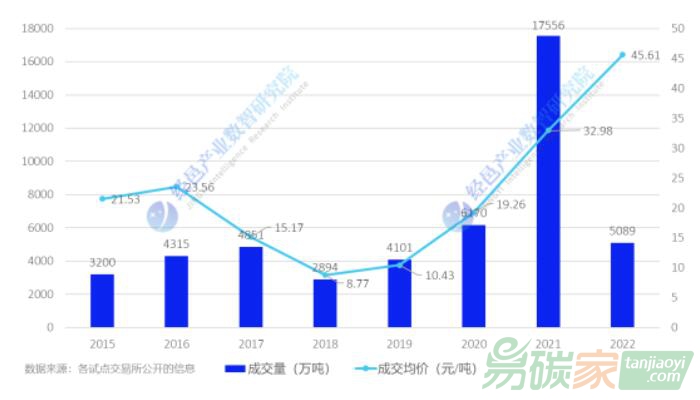

清繳期末存量CCER消耗,碳市場供需將再次失衡。碳市場試點時期,由于各試點對可進行抵消的CCER項目類型和項目地域有限制,一定程度造成短期內CCER供大于求的局面。2021年全國統一碳市場開啟后,

碳信用抵消限制條件取消了項目類型與項目地域限制,加之全國第一個履約周期配額清繳于2021年12月31日截至,存量僅5000余萬噸的CCER在清繳期末迅速被用掉3273萬噸,只剩1000余萬噸存量。全國第二個履約周期即將在2023年底截至,履約清繳期末CCER供不應求局面概率極大。