我國扶貧債發展中存在的問題

從前文對2018年底扶貧債券與綠色債券數據統計結果來看,兩者

市場規模相當。但是,總體來說,扶貧債發展方向卻不如綠色債券清晰明朗,社會影響力也弱于綠色債券,扶貧債市場整體呈現出野蠻生長的狀況。

具體來講,相較于綠色債券,扶貧債券在當前發展過程中存在的最大

問題就是

政策體系不夠完善,相關指導性文件尚未出臺,這導致發行主體在發行過程中無章可依,無法可循;其次,扶貧債的信息透明度相較于綠債也較低,抑制投資者參與;此外,扶貧債的宣傳力度也較差,不利于提高扶貧債在全社會的關注度和影響力。

因此,接下來我們將從政策與監管、信息披露及宣傳力度三個角度對比綠色債券和扶貧債券,分析目前我國扶貧債市場發展中存在的不足,并進一步探討扶貧債券可以借鑒的綠色債券發展經驗。

(一)政策體系不完善,監管主體不完備

1、政策體系不完善

較之綠色債券,扶貧債券的政策不成體系。無論是宏觀層面,亦或是微觀層面,綠色債券都有相應的政策文件作為發行指引,而扶貧債券方面,宏觀層面無相應文件,微觀層面目前僅有三個文件涉及到扶貧債券,且不夠完備明晰。

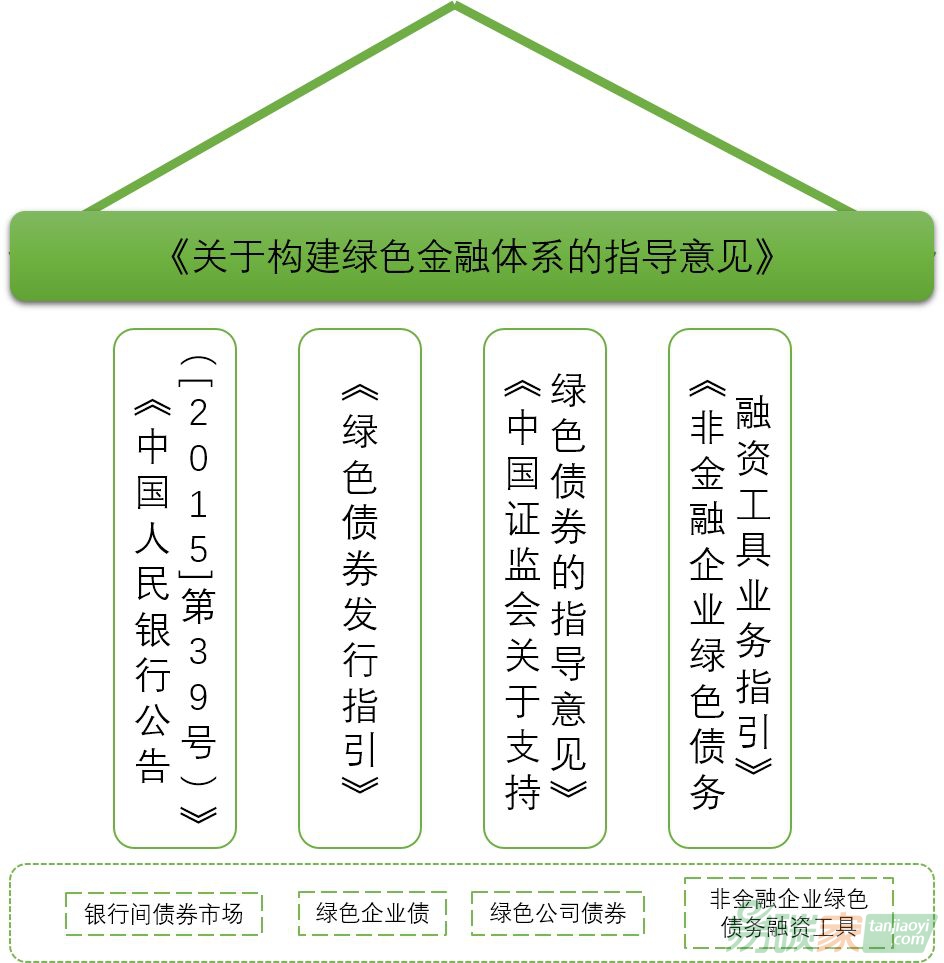

綠色債券

綠色債券則有著一套完善的政策體系,從宏觀到微觀,均有對應的政策文件作為指引,引導其發展方向。

在宏觀層面,2016年8月,中國人民銀行、財政部、國家發展改革委、環境保護部、銀監會、證監會、保監會共同發布《關于構建綠色金融體系的指導意見》,涉及完善我國綠色債券發展的整體設計。

在微觀層面,針對各種綠色債券品種的界定標準及發行流程,各部委出臺了相關指引和要求。2015年12月,中國人民銀行發布《中國人民銀行公告([2015]第39號)》,詳細規定了銀行間債券市場發行綠色金融債的有關事宜。同年12月,國家發展改革委出臺《綠色債券發行指引》,規范了綠色企業債的發行流程。2017年3月,證監會發布了《中國證監會關于支持綠色債券的指導意見》,對綠色公司債券做出界定。2017年3月,中國銀行間市場交易商協會發布《非金融企業綠色債務融資工具業務指引》,規范非金融企業綠色債務融資工具的行為。

扶貧債券

在宏觀層面,尚未出臺相關政策以規劃扶貧債券的整體發展。

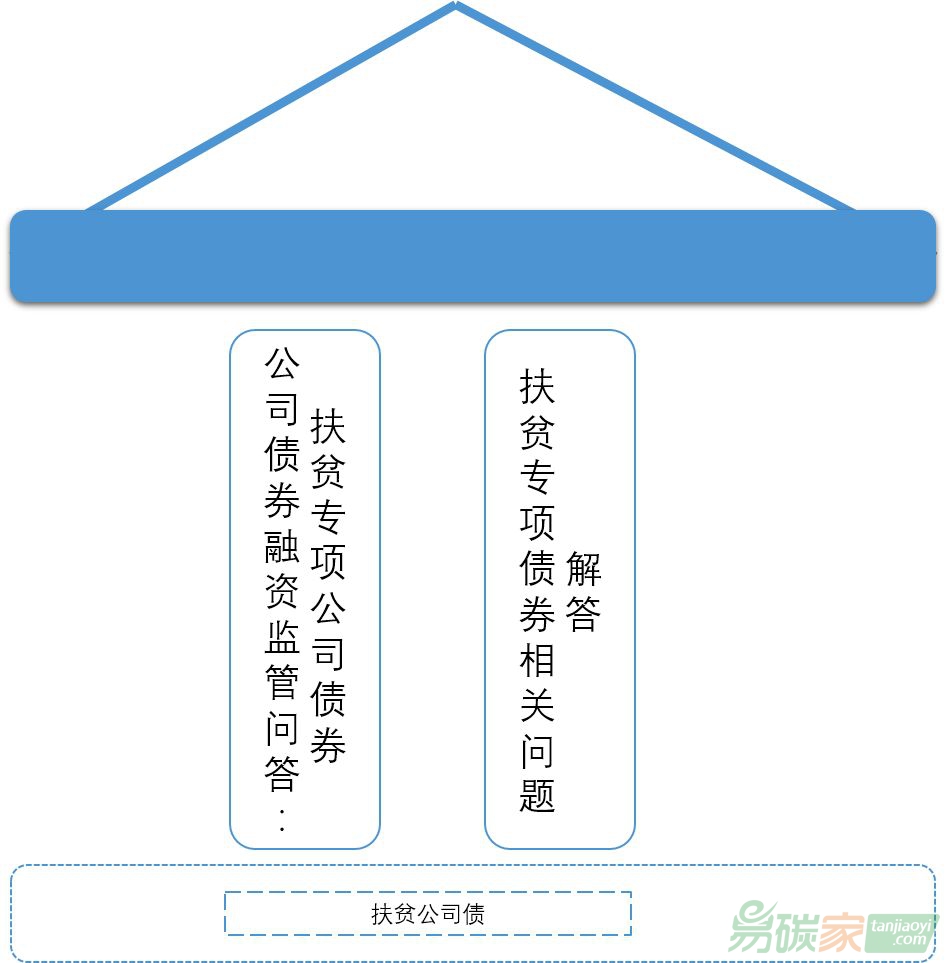

在微觀層面,僅有部分文件提到了扶貧債券可享受快捷的申報流程優化服務。證監會于2016年發布《中國證監會關于發揮資本市場作用服務國家脫貧攻堅戰略的意見》,但是和扶貧債券有關的僅是其申報受理和審核可以使用“即報即申”政策。2017年,中國人民銀行聯合銀監會、證監會、保監會,共同發布《關于金融支持深度貧困地區脫貧攻堅的意見》,該意見除提到針對扶貧公司債和扶貧ABS的“即報即申”的政策外,亦只提到到發行非金融企業債務融資工具的企業可享受會費減半的優惠。上述的兩個意見均是從申報審核等業務層面做出了一些規定,并未涉及對具體各品種扶貧債券的界定及業務規范。2018年5月,上交所和深交所前后發布了《公司債券融資監管問答——扶貧專項公司債券》,針對界定標準、精準扶貧項目要求、募集資金使用要求和具體支持措施四個方面,明確了扶貧公司債的相關事宜。

2、監管主體不完備

除人民銀行、發改委、證監會等官方債券監管主體之外,綠色債券市場上亦存在自律性組織約束綠債的發展。但是扶貧債券市場上則不存在對應的自律性組織,與綠色債券市場相比,監管主體不夠完備。

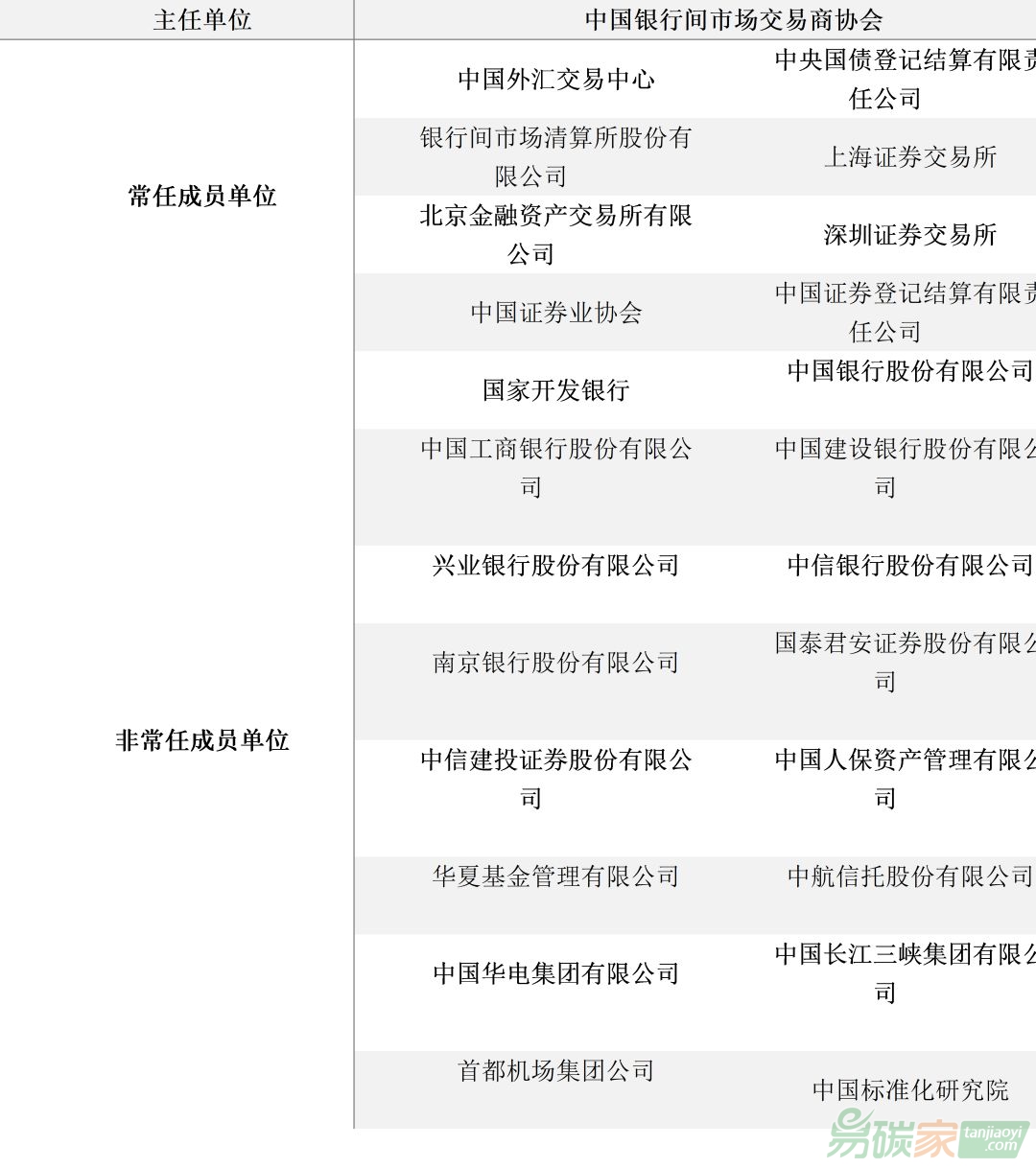

2018年12月,在人民銀行、證監會等主管部門的指導下,綠色債券標準委員會正式成立,標志著我國綠色債券自律管理協調機制落地運行。綠標委成員單位代表來自于市場相關自律組織、基礎設施平臺以及銀行、券商、保險、基金、信托、非金融企業等各個領域,其在在綠色債券評估

認證業務規范、市場研究和專業咨詢等方面發揮著重要作用。

表1 綠色債券標準委員會成員單位名單

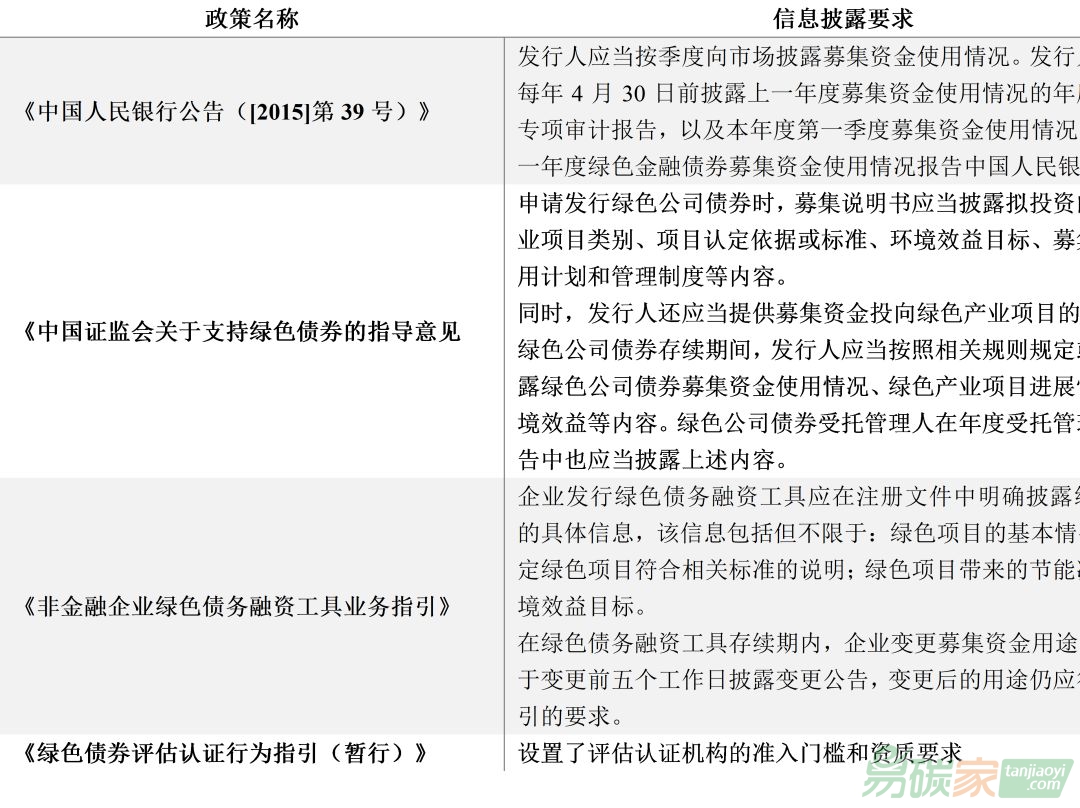

(二)信息披露機制不健全

綠色債券有著較為嚴格的信息披露機制,針對每一類型的綠色債券,都有相應的文件規范其信息披露的流程。但是,扶貧債券方面,僅扶貧公司債的信息披露機制有明文規定。

具體而言,綠色債券需要披露綠色項目具體情況、募集資金使用情況、募集資金變更情況等相關方面的信息。同時,監管部門鼓勵綠色債券進行

第三方認證。根據中央財經大學綠色金融研院的統計數據來看,截至2018年底發行的263只綠色貼標當中,有208只綠債均進行了第三方認證,約占總體貼標綠債只數的79.09%。信息披露要求具體如下表所示:

表2 綠色債券信息披露要求

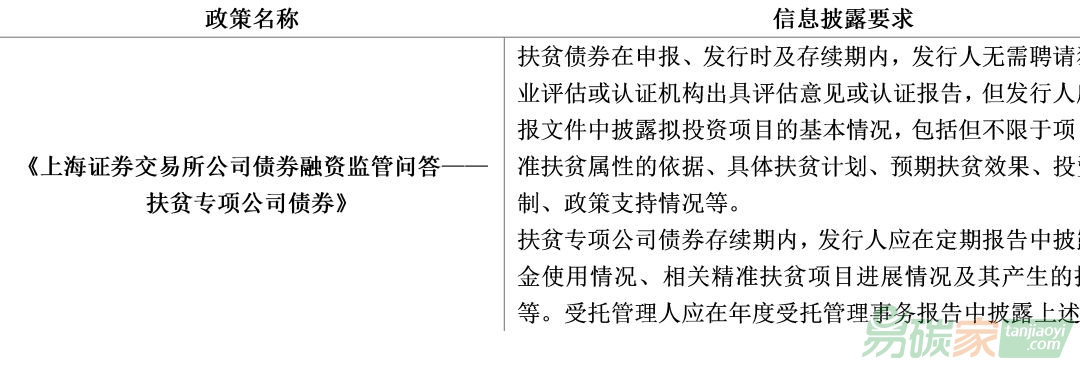

相較而言,扶貧債的信息披露機制則更為不健全。僅扶貧公司債的信息披露有相應要求,其余品種的扶貧債券則尚未出臺相關文件,規定其信息披露標準。除此之外,扶貧公司債的信息披露時間及次數也未有明確規定。

表3 扶貧公司債信息披露要求

(三)宣傳與關注度不充分

扶貧債和綠色債券的市場規模雖然相當,但二者的宣傳力度及被關注的情況截然不同。從新聞媒體討論熱度、政策會議支持情況以及資本市場重視程度等三個角度來看,綠色債券的宣傳與關注度都要遠遠高于扶貧債。

首先,新聞媒體討論熱度方面,我們通過infobank數據庫[1],按照“全部字詞命中”的邏輯關系,查找相關媒體資訊,結果是綠色債券的提及數量要遠遠多于扶貧債券。具體而言,截至2019年4月12日,共有2503篇提及綠色債券,而同時,提及扶貧債券的則僅有65篇。

隨后,我們考察綠債與扶貧債的受政策會議支持情況。使用百度搜索,查詢相關討論會議的咨詢,我們的關鍵字選取為“扶貧債券 會議”和“綠色債券 會議”。最終的搜索結果仍是后者的數量要遠高于前者。“綠色債券+會議”的命中結果為280000篇,而“扶貧債券+會議”的命中結果是156000篇。

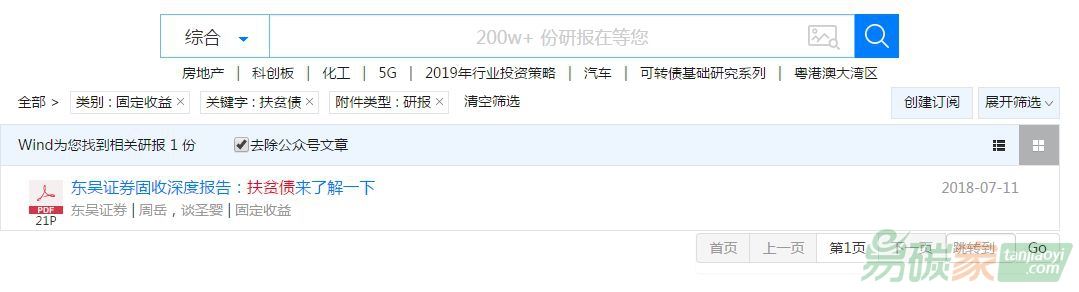

最后,我們分析資本市場對于二者的關注度。我們使用Wind在固定收益板塊查找相關的研究報告。其中,綠色債券的相關報告共有26份,而扶貧債券的相關研報則僅有1份。

圖 5 綠色債券研報搜索結果

圖 6 扶貧債研報搜索結果