低碳電源新機遇

如前文測算,火電全行業的

碳配額大約為40億噸。如果按照試點區域5%配額進入交易平臺,那么全國碳

市場的單一年份交易規模就可以達到2億噸。生態環境部此前公開表示,截至2020年8月,我國試點省市

碳市場累計成交量超過4億噸,累計成交額超過90億元。未來隨著市場規模的擴大,碳價有可能比試點區域的平均價格大幅度提高,最高市場規模甚至有可能達到400億元(以碳價200元/噸計算)。

如此巨大的市場,會誕生出大量的新機遇。對發電行業來說,首先利好的就是低碳或是零碳電源機組。

隨著配額有償分配的展開、交易比例擴大,加上其他行業的進入,預計碳價會不斷提高,進而增加火電機組的運營成本。

在現行規則中,管理部門為鼓勵燃氣機組發展,在燃氣機組配額清繳中規定,當燃氣機組經核查排放量不低于核定的免費配額量時,其配額清繳義務為已獲得的全部免費配額量;當燃氣機組經核查排放量低于核定的免費配額量時,其配額清繳義務為與燃氣機組經核查排放量等量的配額量。

也就是說,燃氣機組的

碳排放對行業不會產生強約束。這可能使得碳價難以大幅度上漲,但對于天然氣發電來說卻是極大的利好。

雖然如此,但也有專家認為天然氣發電相比燃煤發電本就有較低的碳成本。在未來

電力現貨市場成熟的情況下,燃氣機組結合較高的碳收益會比燃煤機組有巨大的優勢。

歐洲碳市場經驗或許會對中國燃氣機組未來的發展有一定借鑒意義。2021年2月1日,歐洲能源交易所(EEX)的EUA(歐盟碳配額)期貨價格為33歐元/噸。以煤電的碳排放強度為800g~1000g二氧化碳/度來計算,煤電機組的碳成本在0.03歐元/度左右,大約是0.235元/度。

這個數字不僅本身看起來就足夠高,而且根據歐盟碳市場配額分配,電力部門將全部通過拍賣獲得碳配額。也就是說碳成本將出現在每一度煤電發電量中。所以,在歐洲部分電力市場的調度優先次序中,天然氣發電已經全面比煤電便宜了。從這一角度來看,嚴苛的碳排放限制、高昂的碳價正是歐洲去煤電的底氣。

除了火電,可再生能源發電在未來的碳市場中也將獲得更多的商機。

首先,對于發電企業來說除了對火電廠改造增加效率、推進CCUS、使用高質量煤炭外,投資風電、光伏等可再生能源是減少整個發電企業碳排放的最佳手段了。

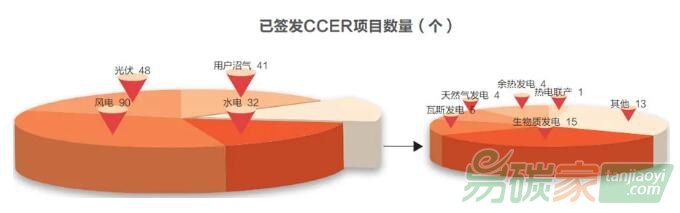

其次,在中國發展了多年的國家核證自愿

減排量(

ccer)會是可再生能源參與碳市場的另一個重要途徑。

2012年國家發改委印發《溫室氣體自愿減排交易管理暫行辦法》,國家核證自愿減排量(CCER)制度開始啟動。CCER是經備案,并在國家注冊登記系統中登記,單位以“噸二氧化碳當量”計算,在經國家主管部門備案的交易機構內進行交易。

《辦法》明確規定了“重點排放單位每年可以使用國家核證自愿減排量抵銷碳排放配額的清繳,抵銷比例不得超過應清繳碳排放配額的5%。相關規定由生態環境部另行制定。用于抵銷的國家核證自愿減排量,不得來自納入全國碳

排放權交易市場配額管理的減排項目。”

2020年全國火電發電量5.28萬億度,對應大約40億噸二氧化碳排放量。也就是說,僅發電企業的碳市場,每年CCER消耗量就有2億噸。以1000度電約等于1噸CCER計算,也就是2000億度電。未來CCER無疑會成為全國碳排放權交易市場中的重要部分。

但如此重要的CCER目前正處于暫停審批的狀況。這又是因為什么呢?