頂層設計待完善

從長期來看,頂層設計的完善是影響中國碳

市場發展更重要的因素。

構建全國

碳市場的一系列

法規里,《

碳排放權交易管理暫行條例》(下稱“條例”)是法律效力層級最高的一項。根據《國務院2021年度立法工作計劃》,今年國務院擬制定的行政法規里即包括該條例,條例離正式發布僅一步之遙。

條例對各方在碳市場中的職責,數據采集、監測、報告及核查制度(

MRV)等多個環節做出了規范和定義,但仍有幾個關鍵因素未能明確。

首先,業內普遍認為,中國碳市場目前的配額設定方式僅為過渡方案,應盡快制定未來的絕對總量目標。

總量目標設定一般分兩種方式:一是根據絕對排放量或避免排放量而設定絕對總量,二是設定相對總量目標或基于強度的總量目標。中國目前采用的是第二種方式。

配額總量設定是確保

碳交易體系環境效益的關鍵,也是決定排放配額經濟價值的主要因素。只有設定了絕對總量上限的碳排放交易體系,才能更好地實現碳市場的環境效益。

郭偉認為,2024年-2028年是中國大部分地區和行業實現碳達峰目標的關鍵時期,屆時全國碳市場應從相對總量目標過渡到絕對總量控制階段。同時,中國碳市場還應該制定一個涵蓋近期、中期以及遠期的路線圖,給各方以清晰的預期,以免影響到市場的積極性。

秦炎表示,確定碳市場配額量逐年遞減的方向和量化標準,會讓參與者意識到配額的稀缺性,更重視碳成本。在此情況下,碳市場才能更好地體現碳排放的價格信號,激勵發展清潔能源。

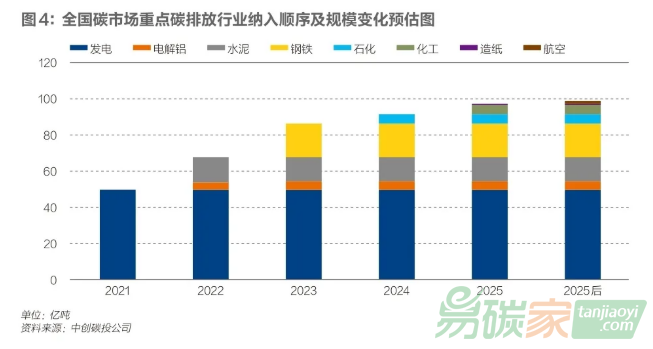

在碳市場涵蓋的范圍方面,未來以怎樣的節奏納入更多行業,尚未明確。首個控排行業發電行業的碳排放總量約為40億噸,若電解鋁、

水泥、

鋼鐵、

化工、

造紙、

石化、

航空等七大高耗能行業全部納入全國碳市場,碳排放總量預計在80億/年噸至100億噸/年之間。

肖建平說,中國煤電技術水平和效率居世界領先水平,

減排空間很小。要讓碳市場發揮市場配置作用,就要引入更多

碳減排空間較大成本較低的排放主體,推進全社會各行業控排減排。

其他高耗能行業已經在為納入全國碳市場做準備了。中石化集團目前共有17家自備電廠被納入全國統一碳市場,中石化相關負責人對《財經》記者表示,中石化從2012年開始連續九年開展全系統的碳排放核算統計工作。未來石化、化工等其業務也將納入全國碳市場,碳排放的約束會越來越嚴,對中石化生產經營會帶來一定的影響。

該負責人說,下一步中石化將順應國際大勢,主動作為。從優化產業和能源結構、提升能效水平、開展CCUS(碳捕獲、利用與封存)和甲烷回收利用三方面減少溫室氣體排放。同時,中石化將完善碳交易管理模式,在碳市場完成履約。

在碳市場的數據采集、監測、報告及核查制度(MRV)方面,全國碳市場對數據質量提出了更高要求,目前的數據采集和監測方式還需要完善。

碳排放量的采集監測方法主要有兩種:一是基于核算,二是基于連續監測,通過直接測量煙氣流速和煙氣中CO2濃度來計算碳排放量,主要通過連續排放監測系統(CEMS)來實現。

中國目前僅采用基于核算的方法采集監測排放量。利用CEMS實測的方式可避免因核算過程人為因素干擾造成的數據失真,不過成本稍高一些。目前,生態環境部已選擇個別火電機組安裝CEMS系統,試點連續監測法。

有業內人士認為,核算和連續監測法并不相互排斥,未來有可能兩者共存,優勢互補。

全國碳市場另一個體制上的缺失是,碳排放抵消制度仍未出臺。抵消機制是指允許碳交易體系外的溫室氣體減排項目產生的減排量“沖抵”承擔減排義務的重點排放單位的溫室氣體排放量,從而為重點排放單位提供除提交碳

排放權(排放配額)之外的另外一種完成清繳義務的手段。

在國外諸多碳市場以及中國各地區的試點碳市場里,均引入了抵消碳排放的制度。

《碳排放權交易管理辦法(試行)》規定,全國碳市場里,管控企業使用

ccer抵銷碳排放的比例上限為5%,但尚未出臺相關細則。