歐盟碳市場的經驗

碳

市場的誕生與發展,與全球能源、工業以及經濟轉型息息相關。走在轉型前列的歐洲,建立了歐盟

碳市場這個全球規模最大、歷史最長的碳市場,是中國碳市場學習的富礦。

歐盟碳市場于2005年啟動,目前涵蓋歐盟27個成員國以及冰島、列支敦士登和挪威等國家。歐盟在碳市場啟動之初,就設立了不同階段運行的路線圖,和其氣候目標緊密結合。

第一階段為2005年-2007年的試運行學習階段,每年歐盟排放總量目標設定為21.1億噸二氧化碳當量。

第二階段與《京都議定書》的第一個承諾期同步,即2008年-2012年,其間歐盟碳市場擴大了

減排范圍并設定了更為嚴格的總量,即20.9億噸/年二氧化碳當量。

第三階段為2013年-2020年,2013年排放總量為20.8億噸二氧化碳當量,此后以每年1.74%的幅度遞減。第四階段為2021年-2030年,歐盟排放交易體系涵蓋更多溫室氣體與行業,總量目標以年度2.2%的速率遞減。

除了總量目標不斷降低、覆蓋行業越來越多,歐盟碳市場在這四個階段里還調整配額分配方式、碳抵消機制等因素。例如,歐盟碳市場第一階段主要根據“祖父法”原則(以某一給定基準期的歷史排放水平為主要考量的分配方式)免費分配配額,在第二階段,配額分配改為免費和拍賣兩種方式。

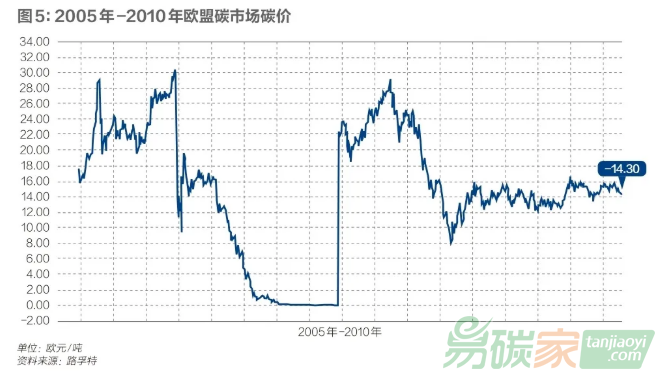

歐盟碳市場運行初期,配額發放較為寬松,交易量由低到高。初期碳價波動較大,后又長期處于低位。

2005年,歐盟碳市場的交易量總共為0.94億噸;2007年翻了10倍到近10億噸。在2008年歐盟碳市場正式啟動之后,交易量更是飛速發展,到2012年高達近80億噸。

歐盟

碳交易起始價較高,2005年初從15歐元/噸價位迅速上漲到28歐元/噸。但在2006年4月底,由于核查排放數據泄露,并顯示發放給成員國的

碳配額總數遠高于實際排放,碳配額嚴重過剩。導致每噸碳價從30歐元暴跌至10歐元。此后,由于配額不能存儲到下一階段導致碳價繼續暴跌,到2007年底接近零。

2008年開始,歐盟碳市場的碳價上漲至接近30歐元/噸。但在2008年秋天,全球金融危機爆發,經濟衰退的打擊之下,企業排放量大幅減少,導致碳配額又一次嚴重過剩,碳價隨著金融市場的崩盤而暴跌至10歐元/噸之下,后來雖然稍有反彈,但是一直低迷,到2017年才擺脫了個位數碳價,緩緩回升。

秦炎說,歐盟碳市場的歷程可以看出,碳市場啟動后并不會一帆風順地發展。配額的發放情況、經濟發展情況等都會影響碳價。如今,歐盟碳價已達到歷史最高區間,最高值達到56.9歐元/噸,6月16日收盤價為51.1歐元/噸。

在新的能源轉型形勢下,歐盟碳市場也在討論納入更多的行業,

交通和建筑這兩個排碳大行業在計劃之列。

秦炎表示,歐盟經驗表明,機制完善的碳市場以及明確的長期減排目標,對穩定碳市場參與主體的信心和碳價有積極影響。德國對于交通和建筑行業實施25歐元/噸的固定價格,也說明不同行業需要采取不同的碳定價機制。