聯合國防治荒漠化公約第13次締約方大會(UNCCD COP13)將于2017年9月6日到17日在我國

內蒙古自治區鄂爾多斯市召開,屆時將有來自195個締約方的正式代表約1400人與會,共商全球防治荒漠化大計。實踐證明,旱生灌木作為治理荒漠化的先鋒樹種,在改善生態環境、防治土地荒漠化方面具有很重要的作用。

有些讀者朋友在看到題目的時候會感到困惑,因為在某些植物分類的教材中梭梭被定義為灌木或小喬木。目前,林業部門及森林資源清查報告中統一將梭梭視為灌木,而多數從事林學研究的老師和專家則把梭梭當做喬木來對待。筆者旨在根據目前于國家發改委備案的《

碳匯造林項目

方法學》(AR-CM-001-V01)(下稱《方法學》)結合目前所有處于項目公示階段、完成項目備案以及

減排量備案并成功交易的林業碳匯項目來討論一下純灌木林是否可以開發成林業碳匯項目,提出個人的拙見。

根據中國自愿減排交易信息平臺(http://

CDM.ccchina.gov.cn/

ccer.aspx)的數據,截止到2017年7月5日,累計公示林業碳匯CCER項目共96個,其中:12個項目已完成項目備案,1個項目完成減排量備案,備案減排量5208噸CO2(摘自《和碳視角》總第49期)。翻閱這些項目的項目設計文件(PDD)可知,有些項目栽植的樹苗全部屬于喬木,如內蒙古紅花爾基退化土地碳匯造林項目、廣東省西江林業局碳匯造林項目等;有些項目則選擇喬灌混交的造林模式,其中包括栽種灌木但不計量其碳儲量變化的情形,如

寧夏美利紙業股份有限公司建設林紙一體化碳匯造林項目、

青海省碳匯造林項目等,也包括栽種灌木且計量其碳儲量變化的情形,如伊泰集團杭錦旗碳匯造林項目和億利資源集團內蒙古庫布其沙漠造林項目。目前尚無純灌木造林項目公示和備案。

接下來從以下幾個方面展開探討。

一、適用條件及碳計量

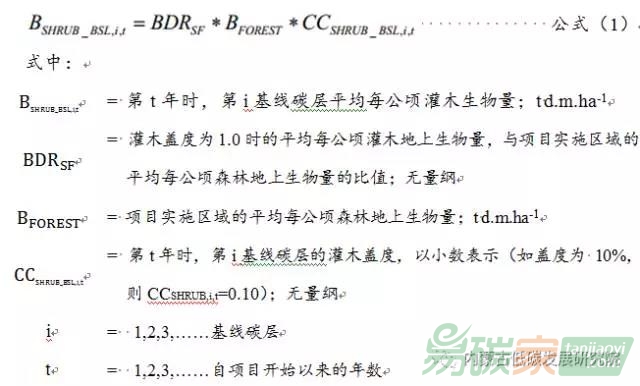

《森林經營碳匯項目方法學》(AR-CM-003-V01)在適用條件中明確寫到,該方法學不適用于竹林和灌木林,而造林的《方法學》中并沒有提及這一點,且在計量碳匯量的章節中分別給出了計算喬木和灌木生物質碳儲量變化的方法,灌木的碳計量見公式(1)。顯然,《方法學》把喬木和灌木放在同等重要的位置上,純灌木碳匯造林項目也適用于《方法學》。因此,從方法學適用性和碳儲量計量的角度出發,純灌木造林項目是可行的。

式中:其中,BFOREST這一指標可以選用國家發改委應對氣候變化司《中國 2008 年溫室氣體清單研究》“土地利用變化和林業溫室氣體清單”中推薦的數值;CCSHRUB_BSL,i,t需要在項目實施區實測獲得,可以采用林分速測鏡或者樣線法;BDRSF同樣需要通過項目實施區測量獲取。

擬合度好、精度高的模型和計量方法能夠真實地反映碳匯量,降低項目開發成本,這對于在我國西北荒漠區開發純灌木碳匯造林項目的業主來說是非常重要的。對于灌木生物質碳儲量變化的估算,《方法學》中僅給出了上述這一種基于蓋度的計量方法。生物量方程和材積生長方程是基于單株林木來估算生物質碳儲量變化的重要工具和途徑。喬木的生物量模型選用的測樹因子通常有胸徑(DHB)、樹高(H)、林齡(A)以及因子之間的結合,這點大部分項目的項目設計文件(PDD)和研究資料里得以展現。灌木本身并無實用的“材積”,也不可能有全國森林普查那樣的全面實測的調查數據,所以要建立材積生長方程是行不通的。灌木的生物量方程常用的易測因子有枝條數(N)、株冠面積(A)和基徑(D)等。查閱梭梭生物量模型的相關文獻,陶冶采用株冠面積構建冪函數生長模型(R2≥0.93),李

鋼鐵則構建了多元線性模型分別來模擬梭梭的地上和地下生物量(R2≥0.99),這些模型均有較高的擬合度和精度。因此,筆者希望在《方法學》的修訂版中能夠增加用生物量模型來計量灌木林碳儲量變化量的方法,方便項目方靈活使用。

二、額外性論證

眾所周知,名貴中藥肉蓯蓉就寄生在梭梭的根部,成規模地種植可以帶來可觀的經濟收益。梭梭屬荒漠旱生樹種,適合生長在土壤貧瘠、荒漠化嚴重、年均降水量150mm左右的地區。接種肉蓯蓉需要以治理沙漠作為前提,且梭梭必須生長達到一定階段才可以接種肉蓯蓉,回報期較長。接下來分別探討不接種肉蓯蓉和接種肉蓯蓉時項目的額外性。

情形1:不接種蓯蓉的純梭梭林

可參照大多數林業碳匯項目的項目設計文件(PDD)中的論證思路,采用障礙分析結合普遍性做法分析來證明項目具有額外性。

情形2:接種蓯蓉的純梭梭林

沙漠里種植梭梭需要多項開支,包括平整沙丘、配套渠路林水電、樹林管護和購買梭梭苗等,開發成本極高,接種蓯蓉帶來的收益對于項目整體來說杯水車薪。因此,這種項目及其減排量在沒有外來的

碳減排收益的支持下,存在諸如財務、技術、融資、風險等障礙因素, 靠企業現有條件難以實現。

可以采用投資分析中的基準線分析法來論證此類項目的額外性。

首先要確定基準收益率。根據國家發改委、建設部發布的《中國部分行業建設項目資本金稅后財務基準收益率取值表》,國內營造林項目的全投資內部收益率(IRR)為9%(2013年未調整財務基準收益率的行業沿用2006年發布的建設項目行業財務基準收益率)。

接著計算項目收益率并于基準收益率進行比較,見表1。計算項目收益率用到的主要參數可參考項目報批版的可研報告。若能得出不考慮碳減排的收益(A1)低于中國的營造林項目通常采用的基準收益率 9%,則說明該項目在財務上不可行,同時說明在考慮碳減排收益時,該項目的財務指標將得到明顯改善。在此基礎上結合敏感性分析,如果能得出各敏感性指標在現實可及的范圍內變化并不會使項目IRR高于或等于基準收益率,那么就能較好地說明項目具有額外性。

表1 各項目收益率指標

注:A1小于A2。

綜上所述,筆者認為純灌木林開發林業碳匯CCER項目是可行的。而且,相比喬木碳匯造林項目,灌木在諸如緩解土地荒漠化、防風固沙及保持水土等環境影響方面更為積極和顯著。