國際上企業和金融資產碳核算的標準、方法和數據

國際標準針對不同的主體,一些國際組織和研究機構開發了一系列

方法學、核算報告標準(指南),旨在指導溫室氣體排放的計量、報告與核查工作的開展。

例如,針對國家層面的溫室氣體核算,政府間氣候變化專門委員會(Intergovernmental Panel on Climate Change,簡稱IPCC)發布了《IPCC國家溫室氣體清單編制指南》;針對城市、企業與組織、項目和產品的

碳排放核算,世界可持續發展工商理事會(WBCSD)和世界資源研究所(WRI)共同發布了溫室氣體議定書(GHG Protocol)系列標準;另外國際標準組織(ISO)-溫室氣體管理標準體系(ISO 14064)也在部分參考GHG Protocol的基礎上針對組織和項目的碳核算制定了基本的標準和要求;針對產品的碳排放核算,還有由碳信托(Carbon Trust)和英國環境、食品和農村事務部(DEFRA)共同牽頭,英國標準協會(BSI)具體制定的《PAS 2050標準》。針對金融機構的碳排放核算,碳核算金融聯盟(PCAF)建立了《金融業溫室氣體核算與報告指南》(以下簡稱《金融業指南》),指導金融機構對自身運營及持有資產的碳排放進行核算。這些標準和指南中,GHG Protocol的《公司溫室氣體盤查和報告標準》(以下簡稱《公司標準》)、《公司范圍3溫室氣體盤查和報告標準》(以下簡稱《公司范圍3標準》)以及PCAF的《金融業指南》與金融機構和金融資產的碳核算密切相關。因此,下面對這些標準和指南進行介紹。

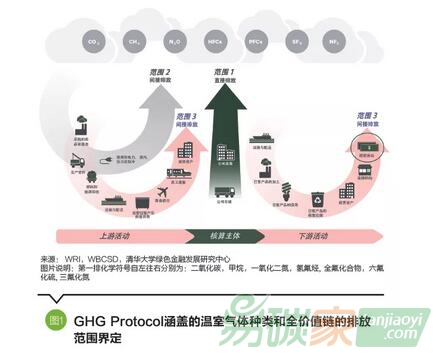

GHG Protocol系列標準包括企業碳核算與報告標準、項目碳核算標準、城市和社區標準等多個碳核查和報告指南標準,涵蓋了《京都議定書》規定的六種溫室氣體。作為首個專門針對公司和項目的溫室氣體報告準則,GHG Protocol的《公司標準》明確了溫室氣體盤查和報告的標準化計量方法和指導原則,旨在提升公司或項目溫室氣體盤查結果的可比性和透明性,同時也為ISO 14064標準的要求提供了實操指導。

《公司標準》主要盤查核算主體邊界為范圍1和范圍2的溫室氣體排放。在《公司標準》的基礎上,GHG Protocol還進一步開發了補充性的《公司范圍3標準》,從全價值鏈的角度核算和報告公司范圍3的碳排放。該標準把范圍3涉及的上下游的經濟活動劃分為15類,第15類為金融投資業務。PCAF的《金融業指南》,就是根據該標準金融投資業務的溫室氣體排放核算指南制定開發的。圖 1 描述了GHG Protocol涵蓋的6種溫室氣體和碳核算邊界中涉及的范圍1、2、3的定義。

PCAF的《金融業指南》旨在核算金融機構所關聯的碳排放。《金融業指南》的核算范圍覆蓋了六種金融資產類別,分別是股票和債券、非上市公司商業貸款和股權、項目融資、商業地產、抵押貸款、車貸(這六種類別依次對應表2中的編號1至6),并提供了根據融資方式、收益去向和所屬行業來確定資產類別的定位方法。在資產的核算邊界方面,《金融業指南》要求金融機構核算和披露所有借款人和投資對象范圍1和范圍2的排放。針對借款人和投資對象范圍3的排放,《金融業指南》采取行業分階段納入的做法。2021年首批被納入核算的行業包括石油、天然氣和采礦業;2024年覆蓋的行業將擴展到

交通、建筑、材料和工業生產;2026年之后將覆蓋全部行業。

對于資產的碳排放分配,《金融業指南》規定金融機構對資產的碳核算以該資產的自身年度碳排放乘以分配因子確定,并針對不同的資產類別對資產的定義和計算方法進行了規定(如表1中公式1所示)。分配因子的計算方法由金融資產的性質決定。一般來說,涉及上市公司的金融資產一般使用含現金的企業價值(Enterprise Value Including Cash,簡稱EVIC)作為分母;涉及非上市公司的金融資產或項目融資通常使用總權益和負債的總和作為分母;掛鉤具體資產(如房地產、抵押品、車輛等)的金融資產一般使用該標的物的價值作為分母,但具體到EVIC等因子的值仍未有操作層面上的標準化定義。表1詳細列舉了各種資產類型債權類和權益類的碳排放分配方法。

同時,在合并核算時,《金融業指南》規定金融機構可以選擇權益法和控制法兩類方法確定自身的碳核算組織邊界。權益法指按金融機構對持股公司按持股比例確認合并該公司的碳排放;控制法則是金融機構實際控制下的公司或機構都按全額碳排放進行計量。碳排放量合并例子顯示,不同的合并方法和控制關系會導致碳排放合并比例的差異,只有在金融機構選擇控制法核算并且不控制持股公司時,可以不合并核算該公司的范圍1、2的碳排放。

目前,位于荷蘭、德國、美國、意大利、加拿大的18家金融機構已經按PCAF標準核算和披露了自身的范圍1、2的碳排放,其中個別機構也披露了范圍3的碳排放(如荷蘭ABN AMRO銀行),另有全球77家金融機構已承諾披露。這95家金融機構共覆蓋了197億美元的金融資產。